Pensiun tak bisa dihindari. Di seri pertama Anda telah mengetahui hal penting dalam perencanaan dana pensiun. Ini adalah artikel ke-2 dari seri edukasi strategi persiapan dana pensiun secara mandiri melalui investasi saham.

Kilas Balik Artikel Sebelumnya

Artikel ini adalah lanjutan dari artikel sebelumnya dalam seri edukasi ini. Pastikan Anda telah membaca seri ke-1. Di artikel tersebut kita telah bahas hal penting dalam persiapan dana pensiun, yaitu:- ☑️ Mengetahui lama waktu pensiun dari usia Anda saat ini

- ☑️ Mengetahui besar biaya hidup layak sebulan Anda dan keluarga saat ini

- Mengetahui besar dana pensiun di masa depan dari biaya hidup bulanan yang layak

- Mencari tahu instrumen investasi untuk dana pensiun

- Bagaimana mempersiapkan dana kesehatan?

- Mengatur strategi investasi persiapan dana pensiun (ini untuk seri ke-3, terakhir)

Mengetahui Besar Dana Pensiun di Masa Depan Dari Biaya Hidup Bulanan yang Layak

Anda sudah tahu biaya hidup layak bulanan Anda dan keluarga Anda, kan? Bagus. Ingat, biaya yang layak tidak termasuk biaya materi sekunder atau tersier. Kita harus fokus pada kebutuhan primer seperti sandang (pakaian), papan (perawatan rumah), dan pangan (konsumsi sehari-hari yang layak dan sehat). Boleh saja Anda menambahkan biaya hiburan seminggu sekali, atau semacam itu. Biaya kesehatan tidak termasuk dalam rancangan rencana pensiun ini dan akan kita masukkan dalam strategi lainnya.

Cerdas Berinvestasi tersedia gratis sebagai bentuk kontribusi Bolasalju untuk edukasi investasi di Indonesia. Anda bisa mempelajari berbagai sarana investasi, kelebihan/kekurangannya, pilihan beberapa strategi investasi, juga disertai bukti dan alasan kenapa pilihan itu yang baik. Kami juga menyediakan cara kalkulasi investasi bulanan memakai Excel.

Berapa besar dana pensiun Anda di masa depan? Untuk mengetahui biaya di masa depan, kita akan pakai rumus kalkulasi FV. Penjelasan detail rumus ini ada di buku Cerdas Berinvestasi.

Untuk mudahnya, kami sediakan tabulasi seperti ini:

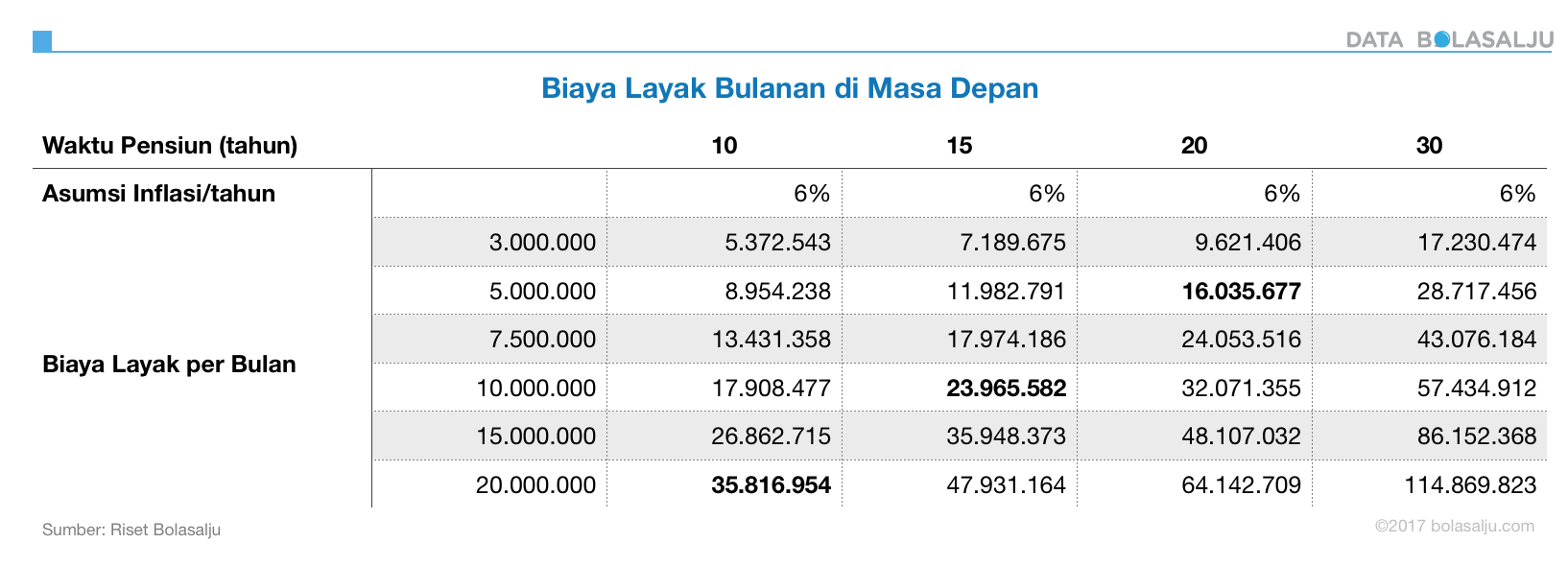

[caption id=“attachment_10280” align=“alignnone” width=“1634”] Tabel 1: Biaya Layak Bulanan di Masa Depan[/caption]

Tabel 1: Biaya Layak Bulanan di Masa Depan[/caption]

Contoh kalkulasi:

- Asumsi inflasi per tahun (referensi 10 tahun terakhir) adalah rata-rata 6% per tahun

- Masa pensiun 20 tahun lagi

- Biaya bulanan Rp5 juta

- Biaya bulanan setelah 20 tahun lagi adalah Rp16.035.677

- Biaya tahunan setelah 20 tahun lagi = Rp16.035.677 × 12 = 192.428.128

Lihat biaya layak bulanan yang telah diberi tanda tebal di Tabel 1 di atas. Kita akan hitung kalkulasi belanja di masa pensiun di depan setelah 20 tahun untuk masa pensiun 10 tahun seperti berikut:

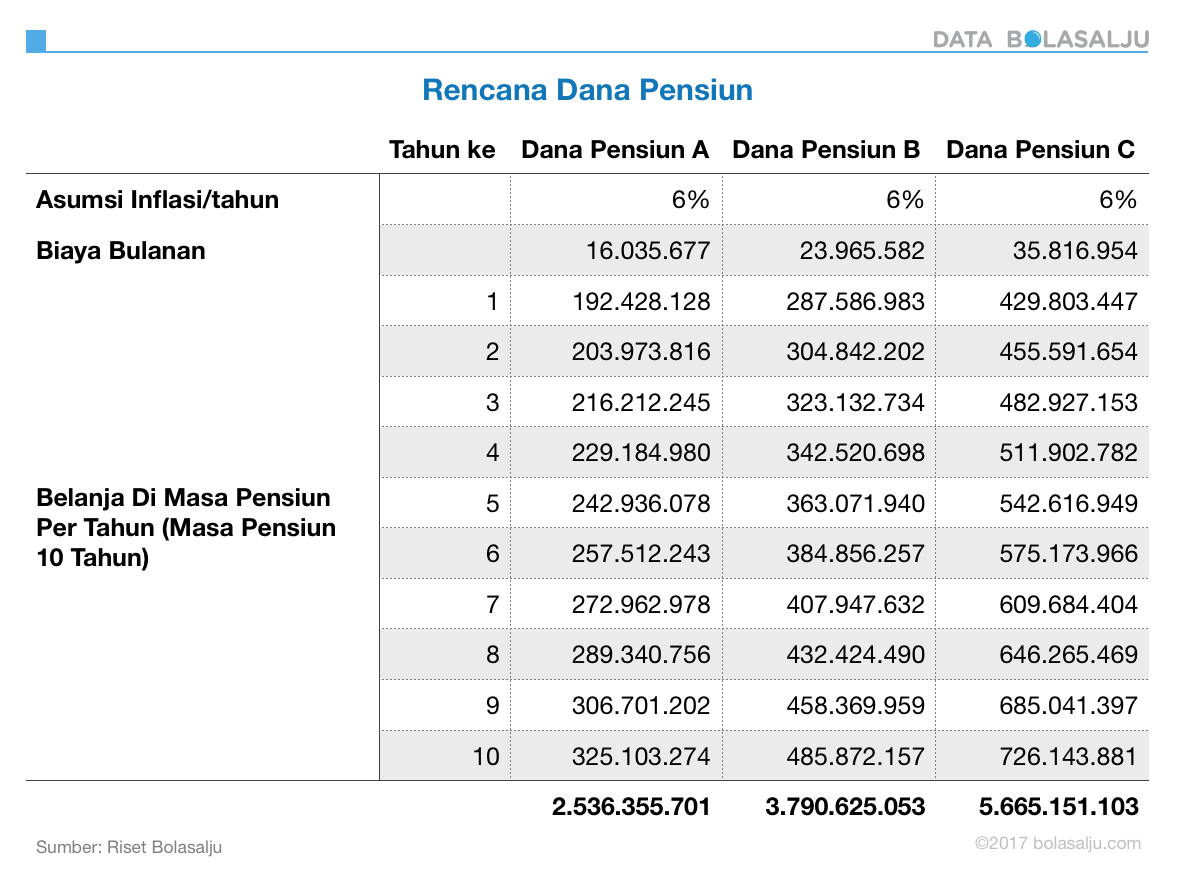

[caption id=“attachment_10281” align=“alignnone” width=“1182”] Tabel 2: Rencana Belanja di Masa Pensiun (10 Tahun Masa Pensiun)[/caption]

Tabel 2: Rencana Belanja di Masa Pensiun (10 Tahun Masa Pensiun)[/caption]

Nah, sekarang kita sudah ketahui biaya total dana pensiun yang kita butuhkan. Terkejut? Pasti. Semua pada awalnya terkejut. Termasuk penulis. Tapi tenang, jika sudah belajar tentang strategi merencanakan dana pensiunnya, kita akan paham bagaimana mencapai dana pensiun sebesar itu. Sabar ya.

☑️ Mengetahui besar dana pensiun di masa depan dari biaya hidup bulanan yang layak

Instrumen Investasi untuk Rencana Dana Pensiun

Sekarang Anda sudah paham harus mencapai angka dana pensiun berapa selama 10 tahun, 15 tahun atau 20 tahun mendatang. Lalu bagaimana? Membuat rencana investasi.Pertanyaannya, instrumen investasi yang bagaimana?

Karena masa pensiun adalah periode yang sangat panjang, jawaban instrumen investasi yang tepat untuk merencanakan dana pensiun adalah investasi saham.

Wah, investasi saham………..?

Saya tak paham saham. Saya takut rugi di saham. Saya tak percaya bisa untung di saham. Bagaimana memilih saham? Stop. Jangan panik dulu. Saya sarankan Anda membaca Cerdas Berinvestasi dulu bila Anda masih panik dan punya pertanyaan-pertanyaan di atas. Setelah tamat, silakan balik ke sini lagi. Apalagi seri artikel ini masih belum rampung. Jadi Anda bisa balik baca lagi minggu depan.

Kenapa tidak reksadana? Menurut hasil riset kami, investasi berkala di reksadana saham di Indonesia hasilnya kurang memuaskan. Dari simulasi yang kami lakukan, hasil investasi berkala di 10 reksadana terbaik di Indonesia tidak bisa mengalahkan inflasi.

Bagaimana dengan reksadana campuran? Tidak kami sarankan. Manajer investasi reksadana campuran punya opsi berinvestasi di dua instrumen: obligasi dan saham, dan mereka berhak mengatur mana yang lebih besar, apakah saham atau obligasi. Padahal bunga obligasi jauh lebih kecil dibanding rerata hasil investasi saham.

Bagaiaman dengan reksadana pasar uang dan lainnya? Tidak kami sarankan. Rerata perolehan reksadana jenis ini malah jauh lebih kecil dibanding reksadana saham. Anda akan rugi dan tidak berhasil mencapai tujuan investasi.

Bagaimana dengan saham? Boleh. Kan memang anjuran kami ini. Tapi sebelum melangkah ke tahap ini ada beberapa aturan penting. Kita akan membahasnya nanti.

☑️ Mengetahui instrumen investasi untuk dana pensiun

Bagaimana Mempersiapkan Dana Kesehatan?

Ya, kesehatan ada hal krusial di masa tua. Kesehatan makin menurun. Badan makin lemah. Tubuh makin rentan menghadapi penyakit. Apalagi jika seseorang tidak tertib menjaga asupan dietnya, apakah kekurangan atau kelebihan, keduanya bisa mengundang beragam penyakit.Sayangnya, asumsi kesehatan adalah nilai kerumitan sendiri, yang bakal membuat pening untuk mengukurnya. Apalagi biaya kesehatan cenderung makin tinggi, bahkan bisa jadi jauh di atas inflasi.

Maka untuk mempersiapkan dana kesehatan, kami menyarankan Anda mengikuti program asuransi kesehatan murni. Ya, yang hanya kesehatan. Jika Anda nyaman dengan program pemerintah, silakan membayar BPJS Kesehatan. Saya yakin perusahaan Anda pun sudah membayar setiap karyawannya di program ini. Jika Anda punya gaji lebih, silakan ikut program asuransi kesehatan tambahan. Saya percaya jika ekonomi tumbuh dengan baik, basis peserta program BPJS makin merata dan banyak, dan jika pemerintah mampu mengelola program ini dengan lebih baik—setelah 20 tahun nanti kita mungkin punya program asuransi kesehatan nasional yang cukup mumpuni.

Kita bisa saja membuat kalkulasi program investasi kesehatan sendiri, tapi hal itu sudah merupakan topik yang kompleks dan rumit, yang juga bakal menambah masalah di artikel ini.

Jadi mohon dimaklumi.

☑️ Bagaimana Mempersiapkan Dana Kesehatan?

Lalu, Bagaimana Selanjutnya?

Dari dua artikel ini Anda telah mengetahui beberapa hal berikut dalam rencana dana pensiun Anda:- Lama waktu pensiun

- Biaya hidup layak sebulan

- Mengetahui besar dana pensiun di masa depan dari biaya hidup bulanan yang layak

- Mencari tahu instrumen investasi untuk dana pensiun

- Bagaimana mempersiapkan dana kesehatan?

- Strategi investasi bulanan atau tahunan

- Strategi belanja dana pensiun

- Keduanya diserta beberapa contoh kalkulasi dalam masa pensiun yang berbeda (10 tahun, 15 tahun, 20 tahun, 30 tahun) dan dengan contoh perolehan investasi berbeda 11% YoY, 15% YoY, dan 20% per tahun.

Diterbitkan: 18 Nov 2017—Diperbarui: 18 Feb 2022