Pensiun tak bisa dihindari. Tak terasa umur bertambah 10 tahun. Dua puluh tahun. Lalu kita kelabakan. Mari belajar strategi persiapan dana pensiun secara mandiri melalui investasi saham.

Strategi Persiapan Dana Pensiun

Beberapa orang terkesan tidak suka membicarakan hal ini. Maklum lah. Bagaimana mungkin bicara tentang masa ketika kita sudah tidak aktif, ketika kita tak punya peran sebagai saat ini, entah dalam pekerjaan, jabatan, atau kuasa. Pensiun adalah saat yang menakutkan bagi sebagian besar orang.Jika Anda menganggap pensiun adalah hal tabu dibicarakan, kami takut malah Anda akan panik, menderi sindrom paska kehilangan kekuasaan, mirip penguasa saja.

Tak perlu takut menghadapi pensiun. Hadapi saja. Mau apa nanti setelah pensiun bisa dipikirkan nanti. Justru bagi sebagian orang lain ada yang berharap di masa pensiunnya mereka malah bisa aktif di kegiatan yang diharapkan memberi manfaat batin, entah secara spiritual atau sosial, itu masalah lain. Salah satu persiapannya adalah mempersiapkan dana pensiun yang cukup.

Dalam seri artikel strategi persiapan dana pensiun ini, Anda akan mempelajari:

- mengetahui konsep persiapan dana pensiun

- bagaimana strategi investasinya, dan;

- tata cara mengelola dana investasi pensiun.

Konsep Persiapan Dana Pensiun

Konsepnya bisa disederhanakan dalam beberapa poin berikut:- Mengetahui lama waktu pensiun

- Berapa besar dana yang disiapkan?

- Menghitung kebutuhan dana pensiun di masa depan

- Mempersiapkan strategi investasi untuk mencapai dana pensiun

- Mengelola investasi saham untuk dana pensiun

Mengetahui Lama Waktu Pensiun

Ya, ini pertanyaan awal dan pokok yang dipunya setiap orang. Saya harus persiapkan dana berapa? Jangan khawatir. Dan jangan terkejut. Kita akan ulas hal itu satu-satu.Namun pertama kali, mari ketahui dulu berapa lama lagi Anda akan pensiun?

Jika penulis saat ini berusia 38 tahun tahun, dan kalau penulis ingin pensiun di usia sekitar 60-an, atau kalau cukup 55 tahun, maka penulis punya waktu 15 tahun untuk mempersiapkan dananya.

Anda yang lebih muda tentu punya waktu yang lebih lama. Bagi yang lebih tua dari penulis waktu yang dimiliki jauh lebih singkat.

Katakanlah ada yang punya waktu 30 tahun, ada yang 20 tahun, ada yang sisa 10 tahun sebelum masa pensiun yang direncanakan.

☑️ Lama waktu pensiun diketahui

Semakin Lama Waktu Pensiun, Semakin Ringan Persiapan Dananya

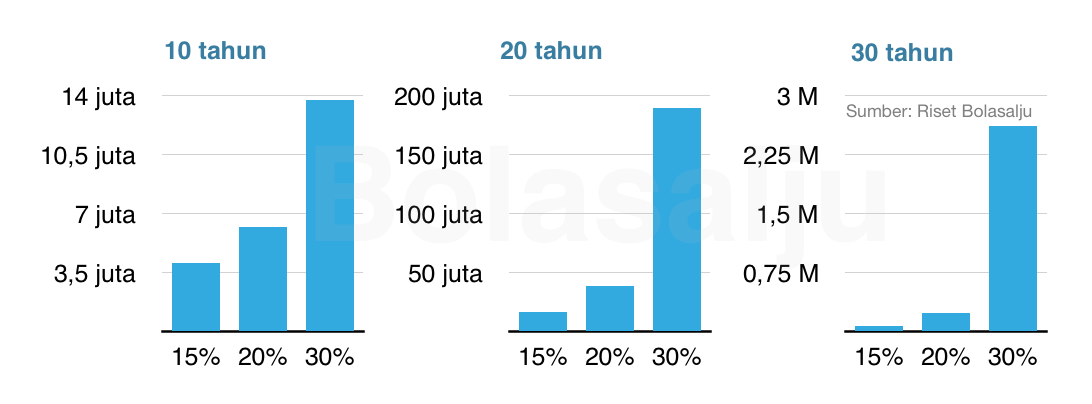

[caption id="attachment_8842" align="alignnone" width="1092"] Efek Bunga Majemuk, Rp1 juta dalam tiga dekade, dengan tiga kemungkinan perolehan 15%, 20%, dan 30% per tahun[/caption]

Efek Bunga Majemuk, Rp1 juta dalam tiga dekade, dengan tiga kemungkinan perolehan 15%, 20%, dan 30% per tahun[/caption]Dalam investasi ada sebuah prinsip yang dikenal sebagai efek bunga majemuk (compounding interest). Dana Rp1 juta jika diputar di instrumen investasi yang terus berbunga, lalu diputar lagi setiap saat, maka investasi Rp1 juta akan berlipat ganda. Efek pelipatgandaan itu disebut efek bunga majemuk.

- Semakin lama waktu, hasil efek bunga majemuknya akan semakin besar.

- Semakin besar bunga instrumen investasi akan memperkuat efek bunga majemuk (semakin besar hasilnya).

? Mencari tahu instrumen investasi untuk dana pensiun

Berapa Besar Dana Pensiun yang Harus Disiapkan?

Nah ini pertanyaan besar dan penting. Anda harus bisa menjawab dua hal ini sebelum bicara besar dananya:- Berapa besar biaya hidup Anda yang layak saat ini per bulannya?

- Apakah Anda ingin menurunkan kualitas kehidupan Anda yang layak di masa pensiun nanti?

Pertama, Jangan dianggap biaya hidup layak sama dengan angka penghasilan bulanan Anda. Berbeda. Ingat, hidup yang layak. Anda boleh saja memasukkan angka yang besar, mendekati biaya bulanan Anda saat ini, tapi apa di masa pensiun nanti Anda masih ingin mencicil mobil baru? Ataukah mau membayar cicilan rumah? Apakah Anda masih harus membayar biaya sekolah/kuliah anak? Kan tidak selalu. Anda harus membuat pandangan hidup yang lebih masuk akal, lebih sederhana. Karena apa? Semakin besar dana yang Anda masukkan, modal investasi dana pensiun Anda juga harus lebih besar, dong. Tapi, semua terserah Anda.

Jika Anda gajinya Rp5 juta sebulan, bisa jadi biaya hidup layak Anda Rp2,5 juta atau kurang. Jika gaji Anda Rp10 juta tinggal di kota besar, bisa jadi biaya hidup Anda Rp6 juta atau kurang. Jika pendapatan bulanan Anda Rp20 juta sebulan, apa benar Anda harus perlu menghitung biaya ngopi di kafe, biaya nongkrong sama kawan di akhir pekan sebagai biaya hidup yang layak? Tidak kan? Nah, begitulah, ingat biaya hidup yang layak.

Abaikan pula biaya sosial, bulanan, dari asumsi-asumsi saat ini. Biaya anak-anak, tidak perlu. Biaya edukasi, jangan ada. Bagi Anda yang bujangan, mungkin hal ini akan susah sekali. Bagi yang keluarga dengan anak kecil, mungkin juga imajinasinya masih dipenuhi dengan persiapan dana sekolah anak, kuliah, persiapan mereka nikah, dst. Bagi yang anak-anaknya sudah besar, mungkin imajinasi lebih sedikit dan lebih realistis (seperti saya), sayangnya waktu masa pensiun semakin mepet. Tapi masukkan segala hal yang masuk akal.

Kedua, apakah Anda ingin menurunkan standar kualitas hidup? Ini juga pertanyaan penting. Banyak orang pasti berpikir tidak ingin menurunkan kualitas kehidupannya. Tapi hal ini berbeda satu orang dengan orang lainnya. Yang penting di sini untuk Anda sendiri, di masa pensiun, tanpa anak-cucu, berapa kira-kira standar biaya hidup Anda yang layak? Apakah perlu diturunkan.

Biaya hidup yang layak mungkin setara dengan biaya perawatan dan operasional rumah tangga. Bagaimana dengan kesehatan? Kami tahu semakin kita tua semakin rentan penyakit datang. Tapi abaikan biaya kesehatan, kita akan selesaikan kesehatan dengan cara lain nanti. (Kita akan catat).

Tetapkan biaya hidup layak dalam sebulan. Sudah? Yup, great!

☑️ Biaya hidup layak sebulan

? Bagaimana mempersiapkan dana kesehatan?

Bagaimana Selanjutnya?

Anda sudah bisa menjawab pertanyaan-pertanyaan di daftar berikut:- ☑️ Lama waktu pensiun

- ☑️ Biaya hidup layak sebulan

- ? Mengetahui besar dana pensiun di masa depan dari biaya hidup bulanan yang layak

- ? Mencari tahu instrumen investasi untuk dana pensiun

- ? Bagaimana mempersiapkan dana kesehatan?

Sambil Menunggu, Silakan Download Cerdas Berinvestasi

Temukan konsep dan contoh ilustrasi strategi investasi penuh dan berkala di pasar modal. Pelajari rumus-rumus untuk menghitung strategi investasi yang akan dipakai di artikel persiapan dana pensiun berikutnya di buku ini.

Cerdas Berinvestasi tersedia gratis sebagai bentuk kontribusi Bolasalju untuk edukasi investasi di Indonesia. Anda bisa mempelajari berbagai sarana investasi, kelebihan/kekurangannya, pilihan beberapa strategi investasi, juga disertai bukti dan alasan kenapa pilihan itu yang baik. Kami juga menyediakan cara kalkulasi investasi bulanan memakai Excel.

Diterbitkan: 11 Nov 2017—Diperbarui: 18 Feb 2022