Dalam artikel ini kita akan pahami beberapa hal seperti: arti saham likuid, apakah likuiditas saham penting, bagaimana dan di mana mencari informasi likuiditas, risikonya, dan pandangan umum tentang likuiditas saham.

Saham Likuid

Mohon dipahami bahasan ini bukan tentang likuditas aset atau rasio likuid sebuah perusahaan yang menilai kualitas keuangan lancar sebuah perusahaan.Likuid artinya cair. Saham likuid artinya sahamnya cair. Tentu bukan cair dalam arti seperti air, tapi konotasinya seperti itu.

Analogi saham likuid bisa disamakan dengan analogi aset tetap (padat) dan aset tidak tetap atau cair. Aset tetap seperti rumah dan tanah tidak mudah diperjual belikan. Sementara aset cair seperti deposito, tabungan, dan uang, ya mudah sekali menukarkannya.

Saham likuid adalah saham yang mudah diperjual belikan. Maka, sebaliknya, saham tidak likuid adalah saham susah ditransaksikan di pasar saham.

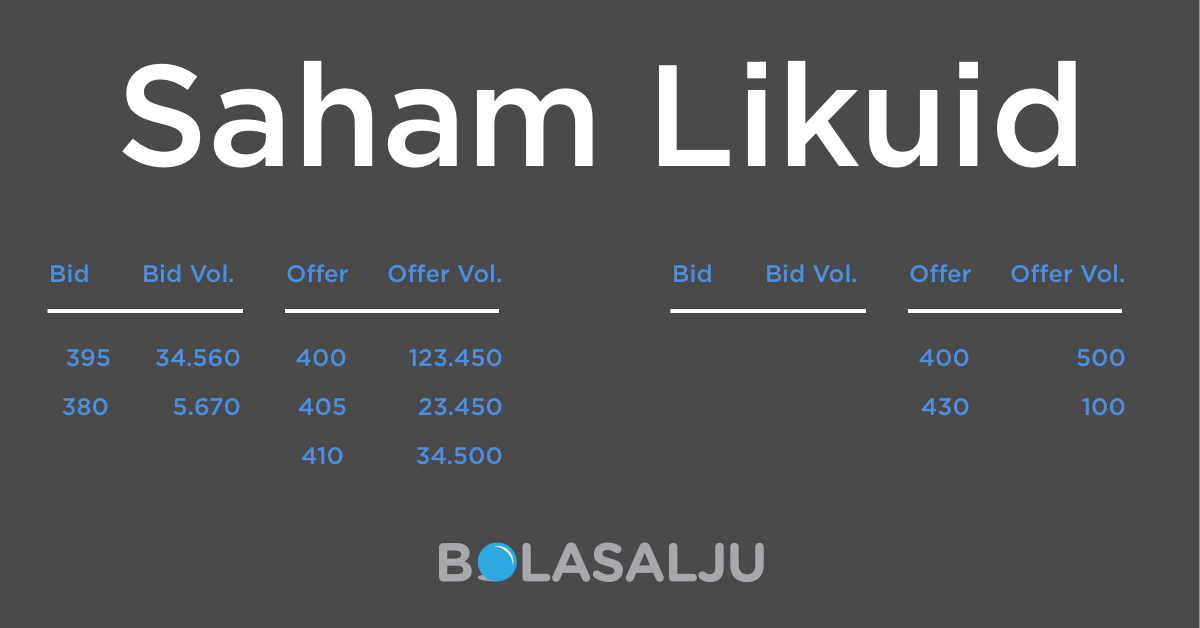

Efek dari likuid tidaknya saham adalah pergerakan sahamnya tidak jelas. Kadang ada yang stagnan bertahun-tahun. Kalau ada transaksi, mungkin lompatan gerak harga sahamnya bisa jauh tinggi atau rendah. Misalnya: saham likuid bergerak dari 400-405-410 atau 400-395-380-370, naik turun dalam jeda yang stabil. Saham tidak cair, karena rendahnya persediaan dan tawaran, harganya bergerak 400-430-450-480 atau 400-360-340.

Apakah Likuiditas Saham Penting?

Penting atau tidak saham likuid?Bagi investor yang punya pandangan harus mencairkan sahamnya menjadi kas dalam waktu singkat, tentu likuiditas saham itu penting. Bagi investor yang menganggap mereka tidak harus sering mengubah saham menjadi kas, tentu faktor likuid atau tidaknya tidak terlalu penting.

Lalu, bagaimana investor harus berpikir apakah mereka harus mencairkan sahamnya atau tidak? Bagi investor jangka panjang, seharusnya cair tidaknya suatu saham tidak penting. Buat investor jangka pendek, saham yang laku dijual tentu lebih baik.

Ukuran penting investor jangka panjang (anggap saja ekstrem) seperti itu adalah asal mereka bisa memperoleh saham yang dijual lebih murah dari nilai intrinsiknya, mereka akan beli, tak peduli saham itu tidak bisa dijual esok harinya atau dijual tahun depan. Dan, tentu saja, perusahaan bagus yang sudah lewat dari saringan perusahaan terbaik.

Bagaimana investor jangka panjang berpikir akan menjual sahamnya bila sahamnya tidak likuid? Ya, mereka tidak akan menjualnya. Mereka ingin memiliki perusahaannya. Mereka ingin mendapatkan dividennya. Mereka ingin tumbuh bersama perusahaan, lewat sahamnya. Mereka tidak peduli apakah saham bisa dijual besok atau bulan depan atau tahun depan. Mereka hanya ingin memiliki perusahaan itu lalu tumbuh.

Mencari Informasi Likuiditas Saham

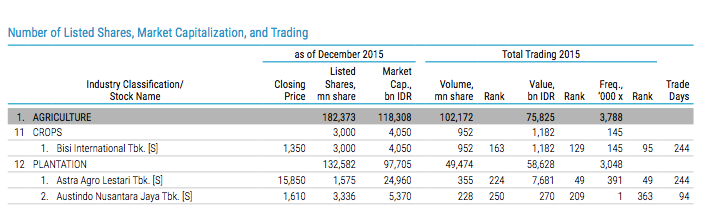

Di Bursa Efek Indonesia, informasi likuiditas saham bisa dilihat di publikasi IDX, khususnya di laman IDX Factbook. Contoh terakhir IDX Factbook Tahun 2006 yang bisa diunduh di sini (8,8 MB).Lihat bagian “Number of Listed Shares, Market Capitalization, and Trading,” seperti di bawah ini:

Tersedia informasi nama saham, penutupan harga terakhir, saham tercatat (jutaan), kapitalisasi pasar (milyar rupiah). Di kolom “Total Trading 2015” itulah kita dapatkan informasi likuditas sahamnya. Kolom pertama adalah volume perdagangan (milyar lembar), peringkat/ranking volume perdagangan, nilai (milyar rupiah), peringkat nilai, frekuensi perdagangan (dalam ribuan), peringkat dalam frekuensi, dan hari terjadinya perdagangan.

Dari keempat informasi perdagangan: volume, nilai, dan frekuensi, mana yang merupakan menandakan saham likuid atau tidak? Seharusnya semuanya. Sebuah saham mempunyai volume tinggi tapi terjadinya transaksi lewat perdagangan sepihak falam volume besar bisa jadi tidak likuid. Maka menilai likuid menurut saya bisa dilihat dari jumlah hari perdagangan, makin besar makin baik; kemudian peringkat frekuensi, peringkat volume, dan peringkat volume. Semua peringkat ini semakin kecil tentu semakin likuid.

Lihat pula angka pembanding di halaman lain, misal jumlah perdagangan per tahun itu, tahun 2015 ada 244 hari, maka bila saham ditransaksikan sebanyak 244 hari tentu bagus sekali. Di atas bisa dilihat Bisi dan Astra Argo termasuk saham likuid. Sementara Austindo lebih rendah.

Risiko Likuiditas Saham

Risikonya seperti dijelaskan sekilas di atas: saham tidak likuid tidak mudah ditransaksikan, juga tidak mudah ditebak pergerakan harganya.Seseorang mau jual saham di harga 400. Tapi karena saham tidak likuid, calon pembeli hanya menawarkan beli di harga 350, itupun sedikit sekali volumenya. Jauh dari harapannya. Dus, ada risiko penurunan harga juga.

Penyebab Likuiditas Saham

Apa yang menyebabkan satu saham bisa likuid, sementara saham lain tidak likuid?Salah satu sebabnya adalah jumlah saham beredar saham. Jumlah saham beredar punya dua arti, yaitu: kuantitas saham publik yang beredar dan jumlah saham publik dibanding jumlah saham beredar. Semakin besar keduanya biasanya saham akan makin likuid. Tapi, seluruh saham publik pun sebenarnya tidak pasti merefleksikan seluruh saham beredar yang diperdagangkan tiap hari karena tidak semua pemegang saham ingin menjual sahamnya.

Di tabel informasi di atas, kita punya informasi jumlah lembar saham beredar. Tapi angka ini adalah jumlah total saham perusahaan, bukan saham milik investor publik. Saham investor publik adalah saham beredar yang bisa dijualbelikan di pasar saham, yaitu sebagian dari total saham. Perbandingan saham publik dan jumlah saham beredar inilah yang sering disebut floating ratio (rasio peredaran saham). Untuk memperoleh informasi saham publik ada di data saham milik masyarakat.

Contoh saham publik status per 30 Maret 2017:

- Data saham publik BUMI: sumber di sini, saham publik 70,58% dari saham beredar.

- Data saham publik MYOR: sumber di sini, saham publik 15,71% dari saham beredar.

Bisa ditebak, saham MYOR lebih tidak likuid dibanding BUMI. Indikasinya, meski jumlah hari perdagangan 239 hari, tapi peringkat frekuensi MYOR 229 versus BUMI 57.

Haircut Ratio

Pialang saham atau broker biasanya memberi tanda saham tidak likuid dengan rasio pemotongan harga (haircut ratio) yang kecil. Haircut ratio di bawah skala 0,5 pasti tidak likuid. Saham likuid sebaliknya diberi skala di 0,75 atau lebih.Rasio pemotongan biasanya ditujukan untuk investor saham yang memanfaat dana batasan (margin) dalam transaksi mereka. Karena menggunkan akun margin, atau pinjam uang ke pialang, maka bila pasar saham bergerak buruk atau turun, investor yang meminjam dana untuk memiliki saham tertentu biasanya dipaksa menjual saham (force sell) ke pialang. Kegiatan memaksa nasabah margin menjual ini disebut sebagai margin call.

Jika harga saham ditutup Rp400 per lembar dengan haircut ratio 0,4; maka investor hanya mendapat uang pengganti sahamnya Rp160 per lembar. Karena dana pinjaman maka mau tak mau harus ia jual dengan kerugian sebesar itu. Jika tidak mau kehilangan sahamnya, investor margin bisa memilih mentransfer dana sehingga seluruh sahamnya menjadi miliknya (yang sesungguhnya, bukan pinjaman). Tapi untungnya tak ada saham tidak likuid yang bisa ditransaksikan secara margin, sehingga nasabah akun margin tidak terlalu sial banget.

Sisi Positif Saham Tidak Likuid

Saham tidak likuid juga menawarkan karakter unik, yang saya kira positif.Harga saham tidak likuid biasanya terjaga. Ya, karena tidak ada yang bertransaksi. Bayangkanlah selama sebulan tak ada yang mau membeli penawaran jual saham, kecuali Anda menurunkan harga sebanyak -20%! Jika investor mempunyai posisi jangka panjang, hal itu justru aman-aman saja. Nilai investasinya akan aman-aman saja, bisa berbeda dengan pergerakan Indeks Harga Saham Gabungan (IHSG). Karena tidak bergerak, investor bisa bebas menentukan kapan masuk ke saham kapan saja, toh tidak bergerak jauh harganya.

Diterbitkan: 30 Mar 2017—Diperbarui: 18 Feb 2022