Ini adalah panduan untuk pemula. Tulisan ini akan membahas ihwal pendapatan perusahaan dan seluk beluk laba.

Seperti kita ketahui, dalam setiap laporan keuangan ada tiga komponen penting laporan serta satu laporan tambahan, yaitu laporan neraca (balance sheet), laporan rugi laba (income statement), dan laporan arus kas (cash flow). Sebagai tambahan juga ada laporan perubahan ekuitas. Tulisan ini akan menjelaskan lebih jauh tentang laporan laba rugi.

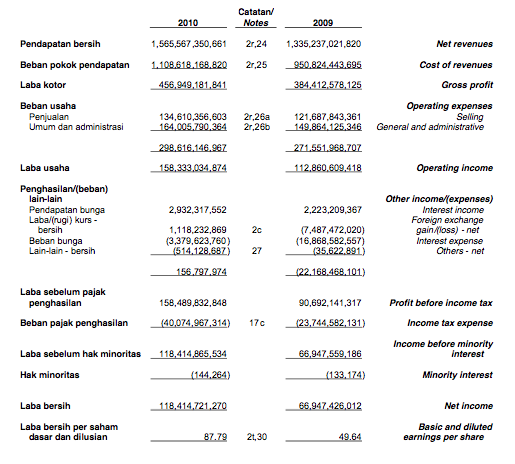

[caption id=“attachment_3335” align=“alignnone” width=“515”] Contoh laporan laba rugi sebuah perusahaan[/caption]

Contoh laporan laba rugi sebuah perusahaan[/caption]

Komponen Laporan Rugi Laba

- Pendapatan, kadang disebut juga penjualan (sales), ini adalah jumlah nilai uang yang masuk ke perusahaan dari barang atau jasa yang dijualnya. Karena sifat uang baru masuk, maka nilai ini belum memperhitungkan biaya-biaya perusahaan.Penamaan pendapatan dalam laporan keuangan setiap perusahaan bisa berbeda-beda, ada yang menggunakan istilah pendapatan, pendapatan bersih, penjualan, dll. Untuk perusahaan sektor khusus, misalnya yang bergerak di sektor keuangan, ada pula nama lain untuk pendapatan, seperti: premi bruto (untuk perusahaan asuransi), pendapatan bunga, dan mungkin istilah lainnya. Angka pendapatan biasanya berada di posisi paling atas dalam laporan rugi laba. Tapi bisa juga ada ringkasan segmen pendapatan dan baru total pendapatannya.

- Beban pokok penjualan (biasanya disingkap BPP, dalam bahasa Inggris disebut cost of revenues), ini adalah nilai biaya yang dikeluarkan perusahaan untuk menghasilkan penjualan di atas. Biaya ini adalah biaya dasar agar perusahaan bisa menghasilkan produk atau jasa mereka. Biaya yang termasuk dalam kategori ini mislanya: pembelian bahan baku, biaya agensi, biaya bunga (untuk perusahaan keuangan), kadangkala ada juga yang memasukkan biaya pemasaran di kategori ini, serta banyak variasi lainnya, intinya ini biaya yang diperlukan perusahaan untuk menghasilkan pendapatan.

- Laba kotor (gross profit/income) jangan berpikir kotor berarti tidak baik, tapi inilah laba dasar yang dihasilkan perusahaan dari pendapatan setelah dipotong biaya pokok penjualan (rumusnya pendapatan - BPP).

- Beban usaha (operating expense), ini adalah nilai biaya yang harus dikeluarkan perusahaan untuk menjalankan perusahaan di luar biaya pokok untuk menghasilkan produk/jasa. Biaya rutin ini misalnya pemasaran, penjualan, administrasi, biaya operasional perkantoran, dan lain-lain. Intinya inilah biaya yang rutin bakal terjadi tak peduli perusahaan tersebut berniat berjualan atau tidak. Maka komponen beban usaha biasanya lebih stabil dan pasti sifatnya.

- Laba usaha (operating income), ini adalah nilai penghasilan perusahaan dari hasil operasinya, atau setelah laba kotor dikurangi oleh beban usaha tadi (rumusnya: Laba usaha = laba kotor dikurangi beban usaha).

- Penghasilan (beban) lain-lain, ini adalah penghasilan atau beban yang dihasilkan perusahaan dari hal lain di luar menjalankan usaha. Apa hal lain ini? Mereka ini misalnya penghasilan dari menjual aset properti, pemasukan dari bunga bank, pemasukan/kerugian dari selisih nilai kurs bila perusahaan melakukan usaha jaga nilai kurs, dll. Karena sifatnya adalah lain-lain, pos di posisi ini sangat tidak stabil.

- Laba sebelum pajak, ini adalah nilai akhir setelah laba usaha dikurangi penghasil (beban) lain-lain tadi.

- Beban pajak penghasilan, artinya cukup jelas, yaitu nilai pajak yang harus dibayar perusahaan kepada negara. Besarnya selalu proporsional terhadap laba sebelum pajak. Ingat setiap perusahaan bisa berbeda-beda beban pajaknya.

- Laba bersih (income atau net income), inilah nilai akhir yang bisa diakui oleh perusahaan sebagai penghasilan mereka. Nilai ini dihitung dari laba sebelum pajak dikurangi oleh beban pajak penghasilan.

- Laba bersih per saham (earnings per share atau EPS), ini adalah nilai laba bersih dibagi oleh jumlah saham beredar, inilah laba yang dihasilkan perusahaan untuk setiap lembar saham yang dimiliki oleh pemegang saham. Dari EPS inilah kita bisa berurusan dengan beberapa rasio misalnya Price Earnings Ratio atau PER, Price to Book Value Ratio (PBV), dll.

Penjelasannya kurang lebih demikian:

- Hak minoritas mempunyai arti proporsi kepemilikan tidak signifikan (tidak mengontrol) dari investor atau sebuah entitas lain. Biasanya berupa posisi hutang tidak lancar dari perusahaan induk yang ditempatkan sebagai investasi di perusahaan lain (anak) yang menggambarkan proporsi pendapatan dari pemegang saham minoritas lainnya. Jika sebuah perusahaan mempunyai investasi sebesar 90% di perusahaan lain yang asetnya senilai 100 miliar, maka perusahaan tersebut akan mempunyai hutang sebesar 10% dari aset tersebut atau senilai 10 miliar untuk menggambarkan kepemilikan minoritas tersebut.

- Laba komprehensif, biasanya dilaporkan perusahaan secara terpisah meski selalu ada opsi laba bersih yang bersifat gabungan. Laba komprehensif adalah pernyataan pendapatan yang meliputi semua pendapatan setelah dikurangi oleh beban-beban, beban keuangan, pajak, operasi yang terhenti, pembagian laba, dll.

Topik tulisan ini diusulkan oleh @obetrahmat melalui twitter. Terima kasih.

Diterbitkan: 12 Feb 2013—Diperbarui: 18 Feb 2022