Laju Pertumbuhan Majemuk Tahunan (Compound Annual Growth Rate), biasanya disingkat CAGR, adalah konsep bisnis dan investasi yang memperhalus pandangan pertumbuhan tahunan dari sebuah bisnis dalam beberapa periode.

Arti Konsep CAGR

Konsep sederhana CAGR adalah mengubah pandangan pertumbuhan tahun demi tahun yang berubah-ubah dibuat lebih halus, sehingga volatilitas atau perubahan pertumbuhan terabaikan.Untuk lebih mudahnya kita pakai contoh berikut, yaitu perkembangan ekuitas dua perusahaan untuk periode 2008-2012 (5 tahun):

- Perusahaan A berturut-turut: 39, 32, 21, 71, 211.

- Perusahaan B berturut-turut: 19, 30, 49, 59, 95

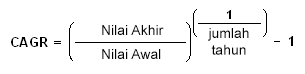

Rumus CAGR

Berikut adalah rumus CAGR:

Contoh cara menghitung CAGR dua perusahaan di atas:

- CAGR ekuitas Perusahaan A = 211 / 39 sama dengan 5,41. Hasilnya 5,41 dipangkat ¼ atau 0,25 sama dengan 1,5251. Hasil akhir 1,5251 kemudian dikurangi 1. Jadi angka CAGR ekuitas Perusahaan A adalah 0,5251 atau 52,51%.

- Dengan cara yang sama, CAGR pertumbuhan ekuitas Perusahaan B adalah 49,53%.

Kelemahan CAGR

CAGR bukan istilah akuntansi, tapi tetap sering digunakan dalam menilai kualitas pertumbuhan bisnis untuk membandingkan dua laju pertumbuhan yang berbeda dengan mengabaikan volatilitas.Beberapa kelemahan konsep CAGR:

- pertama dia bisa ditipu dengan pertumbuhan pesat di tahun terakhir saja

- kedua, ia tidak bisa melihat perubahan laju yang disertai oleh penurunan

Manfaat untuk Investor Saham

Dengan melihat perbedaan karakter pertumbuhan ekuitas dua perusahaan di atas, bila kita adalah investor berbasis pertumbuhan, mana yang kita pilih? Apakah Perusahaan A atau Perusahaan B?Berdasarkan CAGR, jawabannya jelas Perusahaan A, karena hasil akhirnya jelas lebih besar.

Namun bila seorang investor ingin faktor yang lebih mudah diprediksi, perusahaan B jelas lebih menarik. Pertumbuhan ekuitasnya terlihat halus, dan ia naik stabil dari tahun ke tahun. Angka laju pertumbuhan majemuk tahunan Perusahaan A bisa besar karena ada lonjakan kinerja pada dua tahun terakhir.

Untuk itu investor saham harus kritis terhadap kinerja negatif Perusahaan A di tahun ke-2 dan ke-3. Perlu ditelusuri apa penyebabnya penurunan itu? Apakah karena ketidak cakapan manajemen, masalah beban karena kenaikan harga komoditas, ataukah alasan lain?

Konsep laju majemuk tahun disetahunkan bisa berguna tapi kita harus kritis terhadap hasil akhirnya karena seperti dicontohkan oleh perusahaan A, hasilnya menutupi fluktuasi pertumbuhan ekuitas yang sebenarnya. Sebaliknya jika investor tahu alasan di balik penurunan ekuitas perusahaan A pada dua tahun tersebut, mungkin investor bisa membuat keputusan investasi yang lebih bijak, misalnya saja ia memang perusahaan turn-around yang memang bagus atau calon potensial perusahaan tumbuh lebih stabil di masa mendatang.

Referensi: Investopedia dan Wikipedia

Pemutakhiran 10 Juli 2013 21:23 WIB: Terima kasih kepada pembaca Bapak Hardi. Ada kekeliruan dalam contoh kalkulasi. Tulisan sudah dikoreksi dengan contoh dan kalkulasi yang tepat.

Diterbitkan: 10 Jul 2013—Diperbarui: 9 Feb 2022