Mari pahami teori dasar investasi yang paling ajaib, namanya efek bunga majemuk (compound interest).

Memahami Compound Interest atau Efek Bunga Majemuk

Bunga majemuk lebih dikenal dengan istilah Compounded Interest, bisa diartikan bunga berbunga. Ini adalah teori yang sangat penting untuk dipahami. Bila Anda bisa meminjamkan uang dengan imbalan bunga, kemudian hasil dan bunganya dipinjamkan lagi dengan cara yang sama, maka hasilnya adalah bunga majemuk (bunga berbunga).

Prinsip lain bunga majemuk yang penting dipahami adalah jika persentase bunga (interest) makin besar, maka percepatan efeknya akan makin besar dan cepat.

Efek bunga majemuk berlaku dalam hitungan keuangan multi tahun (majemuk). Bunga majemuk berlaku dalam segala kalkulasi keuangan seperti investasi penanaman modal, pemberi utang kepada pengutang, atau juga berlaku dalam inflasi dan penurunan uang multi tahun bertingkat.

Contoh Compound Interest dalam Deposito

- Uang Rp1.000.000 (satu juta) diinvestasikan di deposito dengan bunga 5% setahun (karena ilustrasi, bunga dianggap tahunan saja, bukan bulanan). Setiap ada bunga, maka hasil bunga menjadi pokok berikutnya. Hasil investasi deposito akan seperti:

- Tahun ke-1: Rp1.000.000 + Rp50.000 = Rp1.050.000

- Tahun ke-2: Rp1.050.000 + Rp52.500 = Rp1.102.500

- Tahun ke-3: Rp1.102.500 + Rp55.125 = Rp1.157.625

- Tahun ke-4: Rp1.157.625 + Rp57.881,25 = Rp1.215.506,25

- Tahun ke-5: Rp1.215.506,25 + Rp60.775,3125 = Rp1.276.281,5625 (akumulasi 27,63% dalam 5 tahun)

- Bila suku bunga 10%, maka dalam 5 tahun uang Rp1.000.000 akan menjadi Rp1.610.510 (akumulasi 61,05% dalam 5 tahun)

- Bila suku bunga 20%, maka dalam 5 tahun uang Rp1.000.000 akan menjadi senilai Rp2.488.320 (akumulasi 148,83% dalam 5 tahun)

Namun, tidak ada deposito dengan suku bunga 20%. Tingkat pengembalian di atas 20% bisa dicapai dengan instrumen investasi tertentu yang akan kita bahas di bagian selanjutnya.

Di bawah ini adalah efek bunga majemuk dalam berbagai ilustrasi pengembalian investasi masing-masing 15%, 20%, dan 30% pada tiga periode yang berbeda.

Semakin besar persentase perolehan, maka efek bunga majemuk akan semakin besar. Efek serupa juga didapat dari lama waktu berinvestasi, semakin lama maka perolehannya juga akan semakin dahsyat.

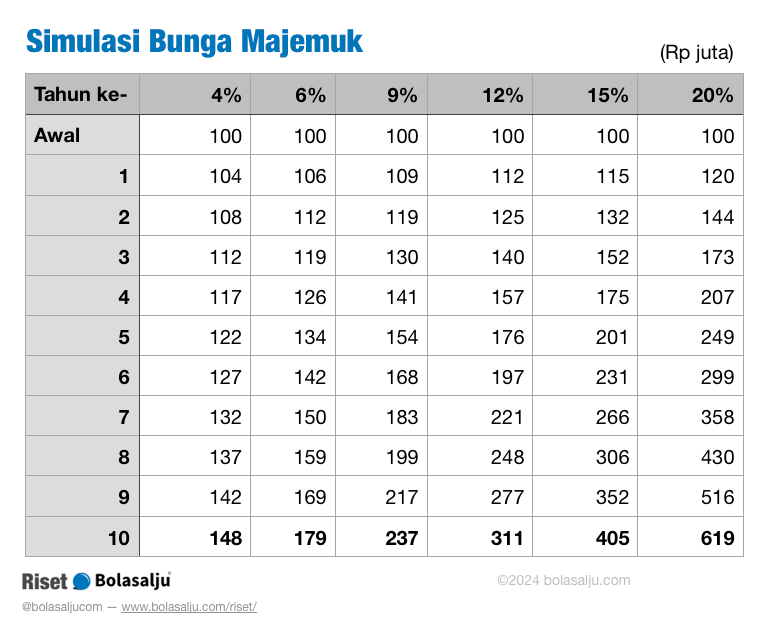

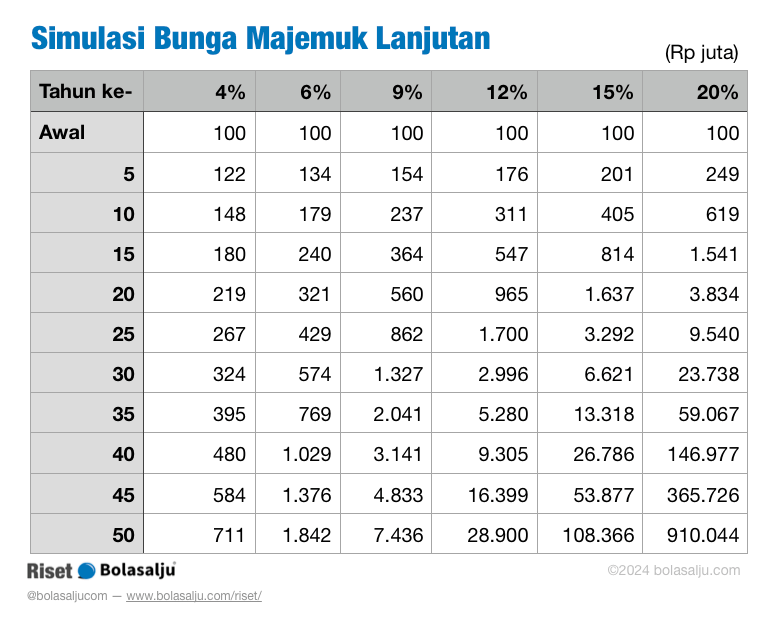

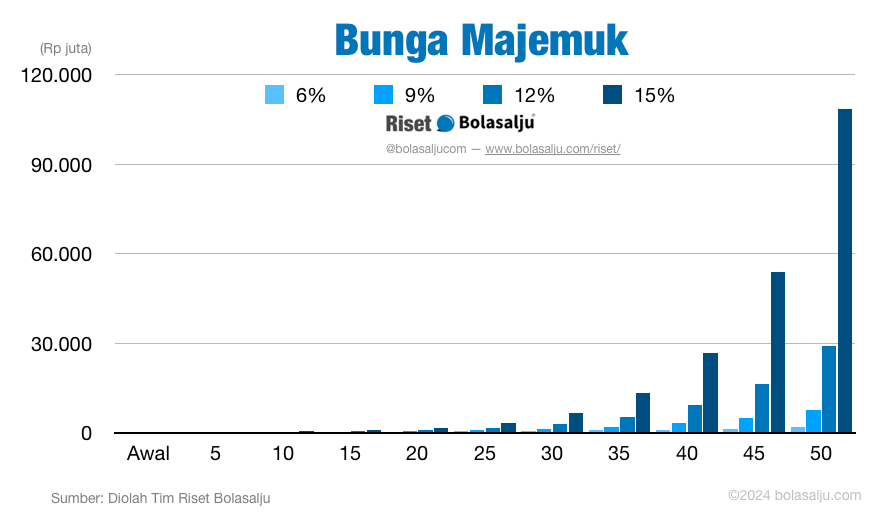

Simulasi Bunga Majemuk (Compound Interest)

Dari beberapa simulasi bunga majemuk di atas, semakin tinggi tingkat bunga, maka pertumbuhan efek bunga majemuk akan semakin besar.

Begitu pula semakin lama waktu untuk mengelola atau memutar dana, maka pertumbuhan efek bunga majemuk akan semakin besar pula.

Jika memiliki keduanya, baik bunga yang besar dan waktu yang lama, maka pencapaian efek bunga majemuk akan semakin potensial.

Compound Interest Berlaku Positif dan Negatif

Yang sering dilupakan orang, efek bunga majemuk selain berlaku positif, ia juga punya dampak dalam hasil investasi negatif. Efek bunga majemuk dalam arah positif sudah jelas. Contoh efek bunga majemuk dalam negatif adalah inflasi, atau juga bila investasi mengalami kerugian terus-menerus, hasilnya akan kena dampak bunga majemuk negatif. Jika inflasi semakin besar, efek bunga bertingkat dalam jangka panjang juga akan semakin besar.

Pengembalian Disetahunkan atau Annualized

Dalam setiap bacaan investasi dan keuangan akan sering dijumpai istilah perolehan atau pengembalian disetahunkan (annualised). Konsep pengembalian disetahunkan adalah mengembalikan persentase total pengembalian dalam tahun majemuk dijadikan persentase setahun. Hal serupa juga berlaku dalam menghitung persentase majemuk disetahunkan dari berbagai hal seperti: kenaikan, pertumbuhan, penjualan, laba, pendapatan, kerugian, dll.

Rumus pengembalian disetahunkan:

Rumus 1:

(Nilai Akhir ÷ Nilai Awal)^(1 ÷ Jumlah Periode)−1

atau

Rumus 2:

(Persentase Pengembalian Total + 100%)^(1÷ Jumlah Periode)−1

Catatan: Jika data persentase tidak ada, pakai Rumus 1. Jika yang ada data persentase total, pakai Rumus 2. Keduanya merupakan kalkulasi yang sama.

Dari akumulasi pengembalian 27,63% dan 61,05% di atas, jika pengembalian totalnya disetahunkan maka hasilnya akan sama dengan bunga 5% dan 10% itu lagi. Jadi, kalkulasi persentase kenaikan tahun majemuk dan efek bunga majemuk tidak bisa dihitung dengan rata-rata biasa!

Silakan diperhatikan dua contoh ini. Contoh pertama: cara kalkulasi rata-rata biasa, akumulasi perolehan 27,63% ÷ 5 tahun hasilnya adalah 5,53%; jelas berbeda dengan 5% seperti contoh efek bunga majemuk di atas. Contoh kedua: akumulasi perolehan 61,05% ÷ 5 tahun hasilnya adalah 12,21%, jelas berbeda dengan suku bunga 10% seperti contoh di atas.

Aplikasi Efek Bunga Majemuk

Bagaimana cara menghitung nilai rerata pengembalian ini secara mudah? Anda bisa memakai rumus FV di Excel atau Numbers. Anda hanya perlu memasukkan nilai saat ini (Net Present Value), interest rate, dan lama waktu bunga bertingkat. Hasilnya akan seketika bisa didapat. Bila Anda punya kalkulator canggih macam Texas Instrument atau HP12C, penghitungan seperti ini juga mudah dilakukan.

Catatan: mohon maaf, sebenarnya ilustrasi di atas tidak sepenuhnya menggambarkan konteks teori ini. Tapi biarlah untuk hiburan saja.

Diterbitkan: 17 Jul 2012—Diperbarui: 29 May 2024