Mengontrak rumah sering dianggap hanya bakar uang belaka. Uang habis buat bayar orang lain, setiap tahun naik, sementara kita tetap tak pernah memiliki asetnya. Demi menghindari ini orang berusaha memiliki rumah, meski sangat mahal, diantaranya lewat Kredit Pemilikan Rumah (KPR). Apa benar mengontrak rumah hanya bakar uang? Ataukah ini hanya ilusi saja?

Kalau Anda sedang mikir beli rumah dengan alasan tidak mau bakar uang, mungkin artikel ini cocok jadi bahan pertimbangan. Kalau alasan lain, misal ingin menetap untuk jangka panjang, atau sebagai diversifikasi investasi, maka artikel ini tidak membahasnya dan kesimpulan Anda akan bisa berbeda. Untuk membahasnya, kita buat dua skenario: Tuan A, memiliki rumah dengan KPR; dan Tuan B, yang memilih mengontrak rumah.

Dari Tuan A, kita akan diskusi tingginya bunga yang harus dibayar via skema KPR. Dari Tuan B kita akan lihat apakah hasil investasi lebih memadai dibanding beli rumah. Kita akan gunakan spreadsheet untuk berhitung dengan detail. Di spreadsheet ini kita masukkan data yang tersedia mengenai bunga KPR, keuntungan investasi, kenaikan harga rumah dan harga kontrak. Dari sini kita tinjau apakah benar ngontrak rumah itu membakar uang, ataukah sebaliknya?

Tuan A: Memiliki Rumah dengan KPR

Mari kita mulai dengan memperhitungkan beban untuk bayar KPR. Mau pakai sistem bunga, atau sistem syariah, atau embel-embel bunga 0% tapi total cicilan melebihi harga cash di pasaran, umumnya nasabah akan membayar uang lebih kepada bank.Contoh sederhana: Tuan A memilih beli rumah seharga Rp500 juta lewat KPR dengan bunga 10% per tahun. Ia bayar dana panjar (DP) Rp100 juta. Kekurangannya, Rp400 juta diperoleh lewat KPR dari bank dengan skema angsuran bulanan selama 20 tahun. Dalam skenario ini, cicilan tiap tahun adalah 60 juta. Untuk tahun pertama, dari 60 juta ini, (a) 40 juta-nya sebenarnya termasuk untuk membayar bunga 10% dari utang Tuan A yang totalnya 400 juta itu dan hanya (b) sisanya, 20 juta lah yang benar-benar mengurangi pokok utang. Dengan kata lain alih-alih menghindari bakar uang, Tuan A sebenarnya membakar 40 juta hanya untuk bunga. Angka ini biasanya lebih tinggi dari biaya ngontrak rumah bernilai 500 juta.

Porsi cicilan yang terbakar untuk membayar bunga akan turun perlahan karena nilai utang berkurang, tapi intinya dengan ber-KPR dan membayar lebih dari harga pasar, Tuan A akan banyak membakar uang. Hitung-hitungan detailnya akan saya jelaskan dibawah.

Wait a minute, Anda bilang. Harga sewa kan tiap tahun akan tetap naik. Sedangkan cicilan itu nominalnya tetap walaupun ada inflasi. Malah harga rumahnya yang meningkat. Ini benar, tapi perlu diingat kalau memiliki rumah bukanlah satu-satunya cara melindungi dari inflasi.

Tuan B: Mengontrak Rumah dan Berinvestasi Saham

Uang DP Rp100 juta yang jadi bisa diinvestasikan dengan cara lain. Paling klasik dibelikan ke komoditas seperti emas. Atau digunakan untuk buka usaha. Atau memodali orang lain berusaha dengan asas bagi hasil. Salah satu contohnya, dengan saham. Beli saham itu intinya beli sebagian dari perusahaan. Beli X lembar saham Telkom (TLKM), artinya beli sekian kecil persen dari Telkom dan akan mendapat bagi hasil keuntungan ketika perusahaan untung. (Redaksi: ini bukan saran untuk membeli saham TLKM, bisa juga diganti saham lain)Kalau membandingkan sejarah rate perolehan portfolio saham versus kenaikan harga rumah, dapat dilihat kalau nilai saham historically meningkat lebih cepat. Jadi, keuntungan dari saham ini selain bisa menutupi kenaikan kontrak rumah, malah ada sisa yang bisa diinvestasikan lagi atau dijadikan sumber penghasilan. Menurut angka yang diolah Bolasalju, pada 2007-2016, kenaikan indeks harga rumah tinggal di Indonesia disetahunkan adalah 4,67%. Sementara itu IHSG, indeks harga saham gabungan Indonesia, pada rentang yang sama naik 11,32%. Padahal rentang waktu ini termasuk krisis 2008 dimana nilai IHSG anjlok 50% dalam setahun.

Kadang orang sulit percaya angka ini. Kenapa statistik kenaikan harga rumah terlihat rendah, padahal sering dengar cerita untung besar? Menurut saya, ilusi ini muncul dari cara data disajikan. Harga saham diberitakan tiap hari sehingga perubahannya terlihat fluktuatif dan sedikit. Sedangkan rumah biasanya dijual setelah bertahun-tahun dimiliki sehingga akumulasi kenaikannya terdengar banyak. Ketika ada yang bilang “rumah saya yang dibeli 10 tahun lalu sekarang harganya 2x lipat”, kalau disetahunkan ini hanya kira-kira 7% per tahun ( 107% ^ 10 = 1.96x), dan ini pun masih belum dikurangi biaya perawatan, komisi, pajak, dan sebagainya. Sedangkan IHSG yang saat ini posisinya sekitar 6.400-an, sudah naik 2 kali lipat dibanding 7 atau 8 tahun yang lalu. (statistik dari yahoo.com)

Perbandingan Hasil Investasi Beli Rumah versus Ngontrak Rumah

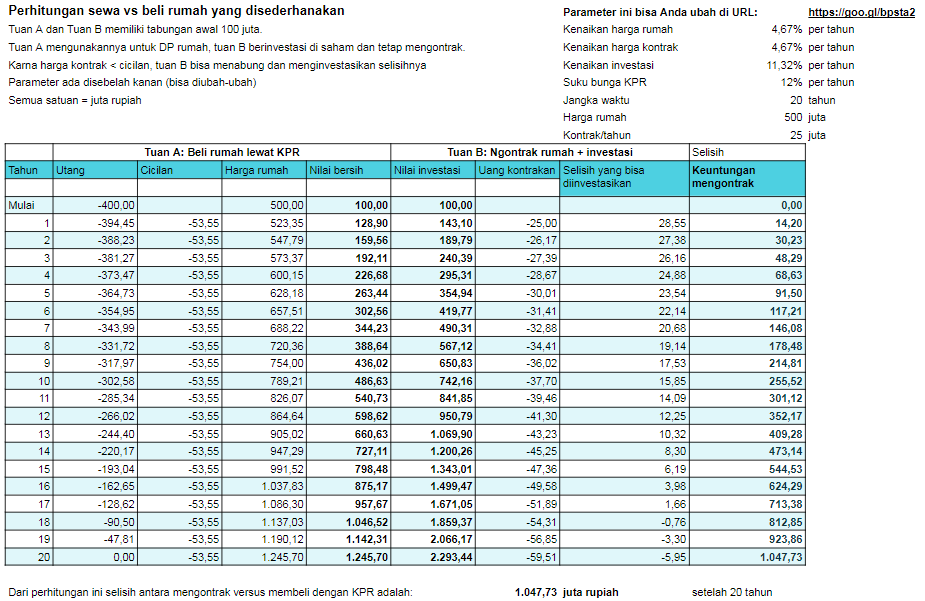

[caption id="attachment_11142" align="alignnone" width="925"] Perbandingan hasil investasi Tuan A dan Tuan B. Dalam skenario ini, Tuan B yang mengontrak rumah akan unggul secara finansial. (Referensi: spreadsheet)[/caption]

Perbandingan hasil investasi Tuan A dan Tuan B. Dalam skenario ini, Tuan B yang mengontrak rumah akan unggul secara finansial. (Referensi: spreadsheet)[/caption]Untuk detail konkritnya, saya bikin spreadsheet di atas yang membandingkan prediksi investasi selama 20 tahun antara beli rumah versus mengontrak dan sisa uangnya diinvestasikan. Spreadsheet bisa dimodifikasi untuk melihat perubahan parameter tertentu seperti bunga atau kenaikan harga.

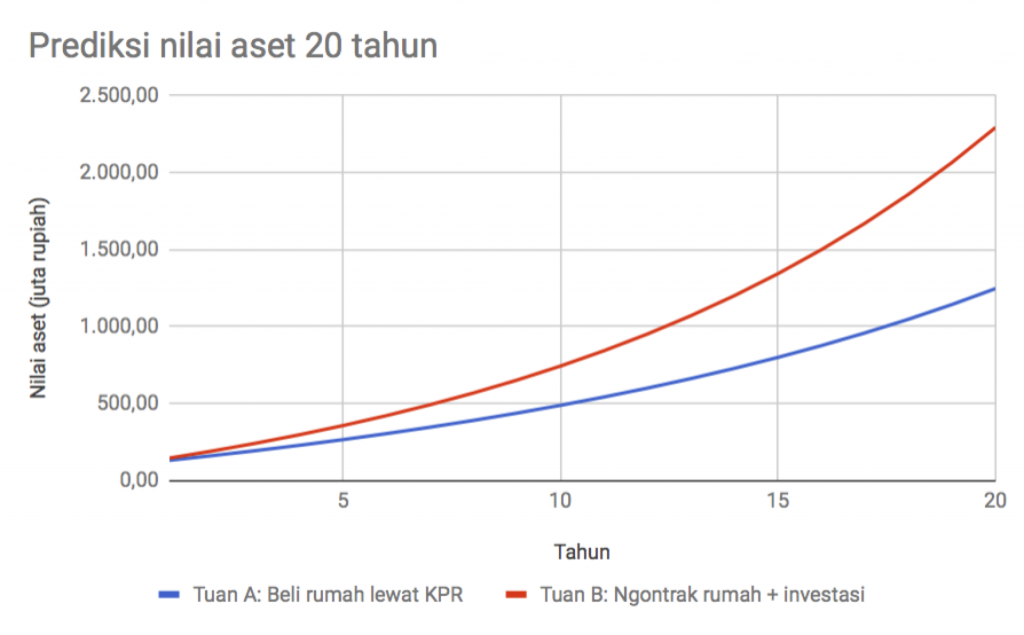

[caption id=“attachment_11147” align=“alignnone” width=“1024”] Prediksi nilai Aset Tuan A dan Tuan B yang diperoleh dari membeli dan ngontrak rumah[/caption]

Prediksi nilai Aset Tuan A dan Tuan B yang diperoleh dari membeli dan ngontrak rumah[/caption]

Walaupun harga rumah dan harga kontrakan meningkat banyak dalam 20 tahun, pilihan ngontrak ternyata lebih unggul pada akhirnya. Hal ini bisa dibuktikan dari nilai aset yang bertambah lebih besar. Ini pun belum memperhitungkan kerumitan dan biaya tambahan dari memiliki rumah, seperti pajak, perawatan, komisi, kurangnya likuiditas, mobilitas, dan sebagainya.

Ini bukan dari saya saja. Analisis semacam ini juga banyak disampaikan edukator dalam bidang keuangan pribadi. Contoh yang paling saya ingat adalah dari Sal Khan (pendiri Khan Academy), yang menjelaskan hitung-hitungannya di Khan Academy.

Dari sini dapat kita simpulkan bahwa alasan bahwa “bayar kontrak rumah itu bakar uang” atau “rumah kan harganya naik terus” tidak mesti valid untuk membeli rumah. Artikel ini tidak menolak bahwa ada banyak alasan yang bagus untuk beli rumah, terutama jika ingin menetap di suatu tempat. Tapi jika alasannya hanya tidak ingin membakar uang, saya rasa ini alasan yang tidak tepat.

Hamdanil Rasyid adalah seorang software engineer Indonesia di Silicon Valley yang juga aktif menulis mengenai berbagai topik.

(Diedit oleh ARW 16/3/2018)

Diterbitkan: 15 Mar 2018—Diperbarui: 18 Feb 2022