Selamat datang era bunga rendah yang baru. BI telah memangkas bunga dari sebelum 4,75% selama 11 bulan menjadi 4,25%. Apa yang dapat kita pelajari dari era bunga mini untuk arah investasi ke depan?

Pada 22 September 2017 Bank Indonesia (BI) mengumumkan kebijakan penurunan suku bunga sebesar 25 basis poin (0,25%) dari 4,5% menjadi 4,25%. Padahal sebelumnya bunga 4,5% pada bulan sebelumnya itu pun telah turun pada 22 Agustus lalu. Sebelum Agustus, suku bunga BI dikunci stabil di posisi 4,75% selama 11 bulan berjalan, dari Oktober 2016 hingga Juli 2017. Artikel ini kami lengkapi dengan data penurunan BI Rate, Inflasi, dan kinerja IHSG sepuluh tahun terakhir (2007-2016).

Kebijakan Suku Bunga Menjadi Stimulus Ekonomi

Kebijakan suku bunga erat kaitannya dengan inflasi. Ketika suku bunga rendah, pengaruh yang timbul adalah makin banyak orang meminjam uang. Akibatnya konsumsi bertambah karena uang beredar lebih banyak, ekonomi mulai tumbuh, dan efek lanjutannya adalah inflasi naik. Dampak sebaliknya juga berlaku, jika suku bunga tinggi, peminjam uang makin sedikit. Hasilnya lebih banyak orang menahan belanja, mereka memilih menabung. Yang terjadi tingkat konsumsi turun. Inflasi pun turun.Dengan perubahan arah kebijakan bunga dari BI yang berjalan dua bulan berturut-turut, artinya sudah jelas, pemerintah ingin kredit tumbuh. Dengan kredit tumbuh, iklim usaha diharapkan bangkit karena bunga kredit makin rendah. Dari siklus ini, yang terjadi kemudian diharapkan ekonomi tumbuh. Efek sampingnya sudah jelas, inflasi bisa naik.

Baca juga: Apa Hubungan Suku Bunga dan Inflasi?

Perbankan Butuh Hingga 6 Bulan

Namun perbankan masih lambat merespon perubahan kebijakan ini. David Sumual, ekonom dari BCA mengatakan penurunan bunga acuan yang baru dilakukan BI tersebut, tidak bisa serta-merta langsung diikuti perbankan dengan menurunkan bunga deposito dan kreditnya. "Transmisi ke suku bunga perbankan memang perlu waktu sekitar 6 bulan," ujar David.Besarnya penurunan suku bunga perbankan juga biasanya tidak relevan dengan besar penurunan dari BI. Perlambatan penurunan suku bunga kredit perbankan itu sesuai dengan catatan BI yakni periode Januari 2016-Agustus 2017 hanya turun 115 bps. Itu lebih rendah daripada penurunan bunga acuan sebesar 175 bps pada periode waktu yang sama. Seperti kami muat di Bursa Sepekan 25 September 2017, Bank Indonesia (BI) memperingatkan kepada industri perbankan untuk meningkatkan penyaluran kreditnya. Hingga kini, kinerja kredit perbankan tersebut dianggap belum memuaskan.

Sebagai investor saham, apa yang bisa kita antisipasi dan pelajari?

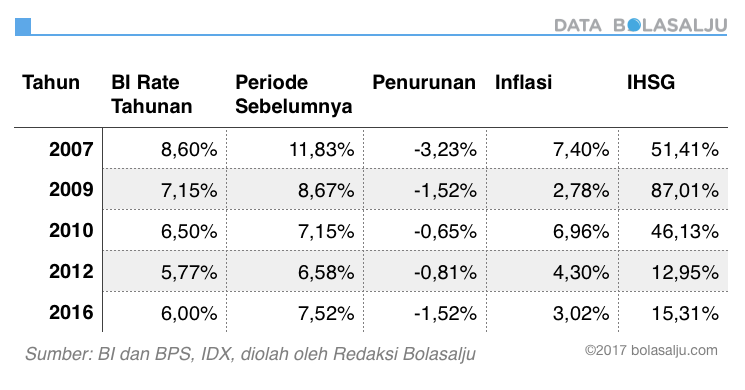

Ada potensi besar kinerja emiten bakal lebih cerah. Sektor utama yang terpengaruh tentu saja perbankan. Beberapa sektor lain yang kemudian terpengaruh efek suku bunga rendah perbankan adalah: properti, otomotif, manufaktur, dan jasa. Saya kira hampir semua sektor akan menyambut gembira bunga rendah ini. Dengan bunga lebih rendah, emiten bakal lebih gemar mencari modal kerja untuk ekspansi atau investasi.[caption id=“attachment_9623” align=“alignnone” width=“745”] Sejarah penurunan BI Rate, Inflasi, dan kinerja IHSG sepuluh tahun terakhir (2007-2016)[/caption]

Sejarah penurunan BI Rate, Inflasi, dan kinerja IHSG sepuluh tahun terakhir (2007-2016)[/caption]

Data BI Rate Tahunan dan Periode Sebelumnya dia atas adalah rata-rata dari suku bunga acuan yang diatur oleh BI selama setahun. Inflasi menunjukkan rata-rata inflasi tahunan pada tahun tersebut. Sementara IHSG adalah kinerja IHSG pada tahun tersebut. Dari data di atas, tampak pada beberapa tahun ketika kebijakan penurunan bunga terjadi, berturut-turut kinerja IHSG jauh lebih baik dibanding tahun sebelumnya. Menurut saya, berdasarkan data yang ada, sangat erat hubungannya penurunan rendah dengan perbaikan kinerja bursa. Kinerja bursa tentu tergantung erat dengan kinerja ekonomi.

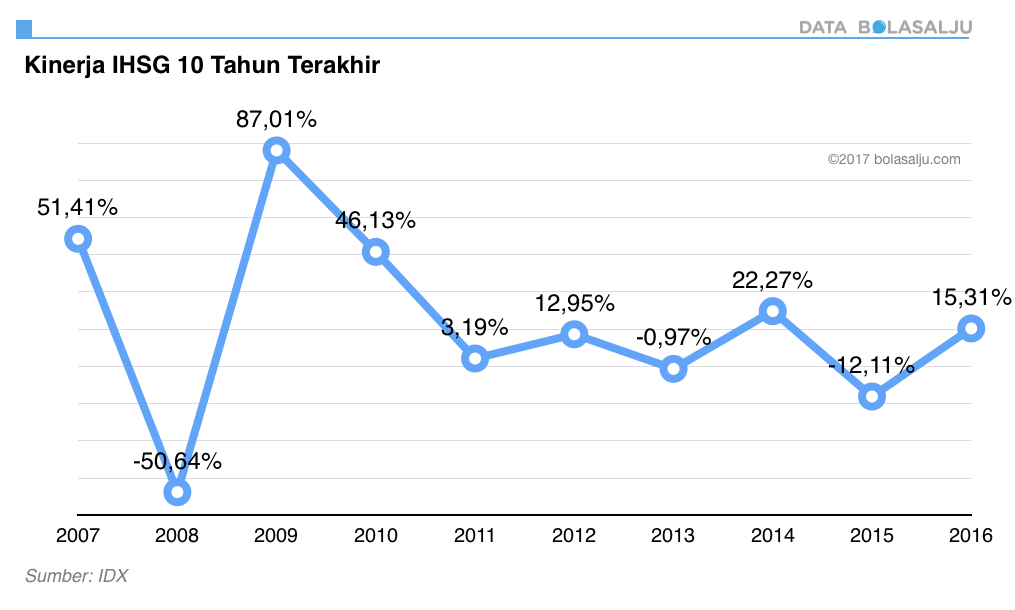

Bandingkan data di atas dengan data kinerja IHSG 10 tahun terakhir berikut:

[caption id=“attachment_9009” align=“alignnone” width=“1015”] IHSG 10 Tahun Terakhir[/caption]

IHSG 10 Tahun Terakhir[/caption]

Baca juga: Sejarah Kinerja IHSG 10 Tahun Terakhir

Bunga Rendah Memaksa Uang Mengalir Ke Bursa

Jika pertumbuhan ekonomi saja yang diharapkan akan memicu pertumbuhan kinerja emiten, mungkin ada beberapa faktor lainnya yang masih mengganjal, seperti: stabilitas politik, kondisi ekonomi global, dan harga komoditas—yang kesemuanya bisa mengubah arah pergerakan ekonomi Indonesia. Namun secara umum kebijakan bunga rendah bakal memaksa pemilik uang untuk mengalihkan dananya ke instrumen yang lebih prospektif. Salah satu instrumen yang prospektif adalah saham, jika obligasi sudah tidak memadai. Saya kira pengelola dana investasi juga akan melakukan perubahan arah yang signifikan. Semua ini tentu menimbulkan harapan yang positif.Tantangan Stabilitas Politik dan Keamanan

Meski demikian, kita harus ingat dua tahun ke depan adalah tahun politik. Pada 2018 akan terjadi pilkada serentak. Kemudian pada 2019 akan terjadi pemilihan presiden. Apakah suasana bakal riuh, ramai, dan menegangkan sebagaiman pada pemili 2014 dan seperti Pilkada DKI pada tahun ini.Pada dua tahun itu stabilitas politik dan ekonomi Indonesia bakal diuji.

Dalam masa politik, mungkin ada emiten yang juga masih menahan investasi dan menunggu situasi. Hal ini wajar dan masuk akal. Hal yang ditunggu adalah stabilitas politik dan keamanan yang baik. Jika ini terjadi, dan kemudian diikuti oleh konsumsi yang tumbuh, apalagi telah didukung oleh pertumbuhan infrastruktur yang pesat, saya kira masa pertumbuhan Indonesia terang benderang.

Tambahan: IHSG per 27 September 2017 IHSG ditutup di posisi 5863,03 telah tumbuh sebesar 10,69% dibanding posisi 5.296,71 per akhir Desember 2016. Hal ini tentu adalah ujian tambahan untuk mengetes kinerja mayoritas emiten yang telah dihargai premium. Bisakah mereka menorehkan kinerja lebih baik lagi sehingga memicu kenaikan lebih menawan?

Bagaimana menurut Anda, apa antisipasi dari kebijakan suku bunga rendah ini?

Diterbitkan: 27 Sep 2017—Diperbarui: 18 Feb 2022