Dua program aplikasi keuangan populer adalah Excel dan Numbers. Excel dibuat oleh Microsoft. Numbers dibuat oleh Apple. Kedua aplikasi ini bisa dibuka di perangkat gawai model terbaru. Dua aplikasi ini menawarkan fungsi ringkas dan praktis untuk kalkulasi keuangan guna menghitung rencana investasi. Artikel edukasi ini akan membahas referensi tiga fungsi penting: PV, FV, PMT, dilengkap contoh aplikasi dan ilustrasi gambar.

Untuk semua rumus, lihat arti parameter-parameter di bawah.

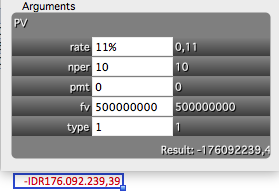

PV

Fungsi PV mengembalian nilai sekarang (present value) dari investasi berdasarkan aliran kas periodik atau reguler dalam jumlah tetap (konstan) dan dalam interval waktu yang tetap dan dalam suku bunga tetap.Rumus:

PV(periodic-rate, num-periods, payment, future-value, when-due)[caption id="attachment_9369" align="alignnone" width="279"]

Tampilan rumus PV di Excel[/caption]

Tampilan rumus PV di Excel[/caption]

[caption id=“attachment_9372” align=“alignnone” width=“625”]![]() Tampilan rumus PV di Numbers[/caption]

Tampilan rumus PV di Numbers[/caption]

Contoh aplikasi:

- Bagaimana menghitung nilai uang yang harus diinvestasi di masa sekarang (investasi penuh), untuk mencapai hasil Rp500 juta setelah 10 tahun di invetasi dengan pengembalian 15% per tahun?

Suku bunga: Angka 15% akan dimasukkan sebagai suku bunga per periode (tahunan), atau periodic rate. Masa Waktu periode: Angka 10 (tahun) akan dimasukkan sebagai masa waktunya, atau num-periods (nper di Excel). Pembayaran atau penerimaan setiap periode: Karena kita tidak ingin mendapatkan penerimaan setiap periode, juga tidak ada rencana cicilan setiap periode, maka angkanya nol. Nilai Masa Depan: Nilai uang yang ingin dihasilkan adalah Rp500 juta. Angka 500 akan dimasukkan sebagai nilai masa depan, atau future value. Ingat tentang catatan arus kas di atas. Jenis jatuh tempo: Karena jenis pembayaran lump sump atau penuh, jatuh tempo kita masukkan di awal (1).

Kalkulasi:

- Rumus diinput: PV(15%;10;0;500;1)

- Hasil: -124 (hasil negatif, artinya arus kas keluar).

- Jadi kita harus berinvestasi Rp124 juta untuk menghasilkan uang Rp500 juta setelah 10 tahun dengan asumsi pengembalian 15% per tahun.

Kalkulasi:

- Rumus diinput: PV(15%;10;-30;1000;1)

- Hasil: -74

- Jadi kita harus menyiapkan investasi Rp74 juta di awal periode, plus tambahan cicilan periodik Rp30 juta, untuk mencapai hasil investasi Rp1.000 setelah 10 tahun dengan asumsi pengembalian 15% per tahun.

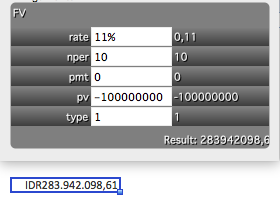

FV

Fungsi FV mengembalian nilai masa depan (future value) dari sebuah investasi berdasarkan aliran kas periodik atau reguler dalam jumlah tetap (konstan) dan dalam interval waktu yang tetap dan dalam suku bunga tetap.Rumus:

FV(periodic-rate, num-periods, payment, present-value, when-due)

[caption id=“attachment_9367” align=“alignnone” width=“280”] Tampilan rumus FV di Excel[/caption]

Tampilan rumus FV di Excel[/caption]

[caption id=“attachment_9370” align=“alignnone” width=“633”]![]() Tampilan rumus FV di Numbers[/caption]

Tampilan rumus FV di Numbers[/caption]

Contoh aplikasi:

- Bagaimana menghitung nilai hasil investasi di masa depan (investasi penuh), dari investasi sebesar Rp100 juta setelah 10 tahun di invetasi dengan pengembalian 15% per tahun?

Kalkulasi:

- Rumus diinput: FV(15%;10;0;−100;1)

- Ingat nilai -100 adalah Rp100 juta investasi awal yang harus kita keluarkan (arus kas negatif), maka inputnya negatif.

- Hasil: 405 atau Rp405 juta (hasil positif, artinya arus kas masuk, atau kita mengambil uangnya).

Kalkulasi:

- Rumus diinput: FV(15%;10;−5;−10;1)

- Nilai -5 atau Rp5 cicilan per tahun yang kita tambahkan di awal periode

- Nilai -10 adalah Rp10 juta investasi awal (arus kas keluar atau negatif).

- Hasil: 157 atau Rp157 juta (hasil positif, artinya arus kas masuk, atau kita mengambil uangnya).

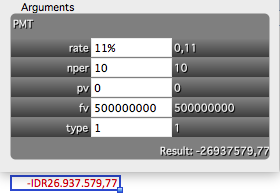

PMT

Fungsi PMT mengembalian pembayaran tetap untuk pinjaman atau angsuran dengan berdasarkan aliran kas periodik atau reguler dalam jumlah tetap (konstan) dan dalam interval waktu yang tetap dan dalam suku bunga tetap. Karena analogi angsuran pinjaman dengan bunga tetap juga bisa dipakai dalam investasi berkala, rumus ini juga bisa diaplikasikan untuk menghitung keharus pembayaran untuk mencapai nilai investasi tertentu.Rumus:

PMT(periodic-rate, num-periods, present-value, future-value, when-due)

[caption id=“attachment_9368” align=“alignnone” width=“280”] Tampilan rumus PMT di Excel[/caption]

Tampilan rumus PMT di Excel[/caption]

[caption id=“attachment_9371” align=“alignnone” width=“646”] Tampilan rumus PMT di Numbers[/caption]

Tampilan rumus PMT di Numbers[/caption]

Contoh aplikasi:

Berapa investasi berkala (cicilan) per tahun yang harus disetor untuk mencapai hasil investasi Rp500 juta setelah 10 tahun periode dengan asumsi pengembalian 11% per tahun?

Kalkulasi:

- Rumus diinput: PMT(11%;10;0;500;1)

- Hasil: -26,94 atau Rp26,94 juta (hasil negatif, artinya arus kas keluar, atau kita harus membayar uangnya).

Arti parameter-parameter rumus keuangan:

- Suku bunga (periodic rate), angka dalam persen. Suku bunga dalam tahunan, masukkan 4% untuk deposito, atau 11% untuk asumsi hasil investasi jangka panjang. Untuk suku bunga bulanan, bagi suku bunga dengan 12, atau “4%/12”.

- Masa waktu (num-periods): jika jumlah tahun 10, masukkan 10. Jika yang diinginkan dalam bulanan, kalikan tahun dengan 12, contoh 3 tahun, maka inputnya “3*12” atau “36”.

- Pembayaran (payment):jumlah pembayaran di awal periode. Karena pembayaran adalah arus kas negatif, maka harus dimasukkan negatif.

- Nilai masa depan (future value): nilai di masa depan yang ingin dikalkulasikan di masa sekarang. Dalam investasi di masa depan berarti ingin menarik dana, atau arus kas positif, maka nilainya positif.

- Nilai sekarang (present value): nilai sekarang yang ingin dikalkulasikan di masa depan. Nilai investasi di masa sekarang berarti menyetor dana, artinya investor keluar uang atau arus kas negatif, maka nilainya negatif.

- Jenis jatuh tempo (when-due): masukkan awal (1) atau akhir (0), standarnya akhir. Untuk kalkulasi angsuran pembayaran investasi berkala harus di awal.

Sebagian dari artikel ini dimuat di buku Cerdas Berinvestasi.

[caption id=“attachment_7552” align=“alignnone” width=“1445”] Tersedia dalam format PDF, ePub (iBooks dan Google Buku), dan mobi (Kindle)[/caption]

Tersedia dalam format PDF, ePub (iBooks dan Google Buku), dan mobi (Kindle)[/caption]

Ketahui caranya, cerdas investasinya

Banyak salah kaprah tentang pasar modal. Dikira judi belaka. Banyak yang sebut main saham. Ada yang bilang ruginya banyak.

Tunggu dulu, tidak benar semua itu. Jika kita cerdas, jika kita tahu, kita semua bisa sukses berinvestasi.Pelajari lewat buku digital kami, tersedia multi-format: PDF, ePub, dan mobi. Bisa dibaca di komputer dan gawai.

Diterbitkan: 26 Aug 2017—Diperbarui: 9 Feb 2022