Disclaimer/penyangkalan: Semua informasi yang terkandung di sini diperoleh oleh Bolasalju dari sumber-sumber yang dipercaya akurat dan dapat diandalkan. Namun, informasi tersebut disajikan “sebagaimana adanya,” tanpa jaminan apa pun, dan Bolasalju, khususnya, tidak membuat pernyataan atau jaminan, tersurat maupun tersirat, mengenai keakuratan, ketepatan waktu, atau kelengkapan informasi tersebut atau sehubungan dengan hasil yang akan diperoleh dari penggunaannya. Bolasalju memiliki kebijakan ketat yang melarang penggunaan informasi orang dalam. Semua ungkapan pendapat dapat berubah tanpa pemberitahuan, dan Bolasalju tidak berkewajiban memperbarui atau melengkapi laporan ini atau informasi apa pun yang terkandung di sini. Kami berhak mengubah keputusan apa pun, kapan pun, untuk alasan apa pun. Anda harus menganggap bahwa Bolasalju dan tim masuk ke dalam transaksi sekuritas yang dibahas dalam laporannya sebelum dan sesudah waktu yang ditetapkan Bolasalju untuk mengeluarkan laporan. Kinerja masa lampau tidak menjamin kinerja di masa depan. Setiap investor bertanggungjawab terhadap hasil dan keputusan investasinya masing-masing.

*Publikasi analisa ini tidak dimaksudkan sebagai rekomendasi atau ajakan membeli/menjual saham-saham yang disebutkan. Segala kerugian transaksi saham yang Anda lakukan adalah tanggungjawab Anda sendiri.

Hak Cipta © 2019 Bolasalju. Lisensi penggunaan materi ini adalah untuk perorangan. Dilarang menyebarkan dokumen ini dalam bentuk apa pun, digital, cetak, presentasi, suara, melalui media apa pun.

Pembaca tundak pada Disclaimer ini dan dianggap menyetujui pernyataan dan mengikat. Publikasi analisa ini bersifat arsip karena data sudah tidak relevan lagi.

Pelajaran dari Saham AISA

Salah satu kasus aktual yang masih hangat saat ini adalah soal polemik yang terjadi di PT Tiga Pilar Sejahtera Food Tbk (AISA) setelah publikasi terbaru dari telaah Ernst & Young Indonesia untuk laporan keuangan AISA per tahun buku 2017. Apakah ada pelajaran dari kisruh di AISA ini?

Mungkin segian besar dari pembaca sudah mengikuti kasus ini. Mungkin sebagian belum. Maka, izinkan kami membahas kasus ini sebagai telaah atau pembelajaran investasi melalui kasus aktual emiten.

Peringatan: Anda harus memahami dan bisa membaca laporan keuangan agar memahami isu ini lebih utuh.

Ruang Lingkup Dokumen yang Dibahas

- Laporan berjudul "Laporan atas Investigasi Berbasis Fakta" dari PT Ernst & Young Indonesia (EY) tertanggal 12 Maret 2019 yang dipublikasikan oleh manajemen AISA di situs IDX pada tanggal 26 Maret 2019 (unduh, ukuran 5 MB)

- Laporan Tahunan AISA 2017 (unduh 8,4 MB)

- Laporan Keuangan Tahunan AISA 2017 (unduh 4,6 MB)

- Laporan Keuangan September 2017-K3 (unduh 4,3 MB)

- Analisa AISA 21 Juni 2018 di Bolasalju.com ?

Sejarah AISA

Tan Pia Sioe merintis Pabrik Mie Asia sejak 1959 di Ular, Sukoharjo, Jawa Tengah memproduksi bihun kering cap Cangak Ular. Entitas awal perusahaan didirikan pada 26 Januari 1990 dengan nama PT Asia Inti Selera, yang kemudian melantai di bursa sejak 11 Juli 1997 dengan kode AISA.

PT Tiga Pilar Sejahtera (TPS) didirikan pada 1992 oleh 3 orang, yaitu: Joko Mogoginta, Budhi Istanto, dan Priyo Hadisutanto (almarhum), memproduksi bihun dan mie kering.

Kedua perusahaan ini kemudian menjadi satu entitas karena sebuah entitas bernama PT Tiga Pilar Sejahtera Food Tbk (TPSF) melantai di bursa lewat skema pendaftaran belakang (backdoor listing) dengan mengakuisisi PT Aisa Inti Selera sejak 2003. Jadi AISA akhirnya semacam menjadi nama lain dari TPSF.

Usaha AISA berkembang ke banyak bidang, mulai dari bahan makanan dasar (bihun & mie), makanan ringan, sawit, dan beras. Perkembangan usaha AISA mayoritas dilakukan secara unorganik, tidak melalui pembentukan usaha secara alami, namun melalui akuisi dan penggabungan usaha.

Kronologi Kekisruhan di AISA

- 4 Juni 2017: penurunan drastis pertama saham AISA dari harga Rp2.130 menjadi Rp1.865 (-12,44%)

- 20 Juli 2017: Kasus beras anak usaha AISA yaitu PT IBU—kami pernah mengulasnya Tentang Kasus Beras Anak Usaha PT Tiga Pilar Sejahtera Food Tbk (AISA) terbit 24 Juli 2017

- 1 Des 2017: PT IBU dan PT JSR tidak melakukan kegiatan operasional. (Lihat pengumuman 6 Feb 2018)

- 6 Feb 2018: Pengadilan Bekasi menjatuhkan vonis kepada Trisnawan W, Dirut PT IBU, dan Marsono, Dirut PT JSR, dengan hukuman pidana 1 tahun 4 bulan potong masa tahanan. Terkait kasus beras ini seluruh karyawan PT IBU dan PT JSR sudah dirumahkan. Usaha beras akan didivestasi. Sumber: pengumuman di IDX

- 9 Feb 2018: Tambahan informasi atas pertanyaan dari BEI tentang usaha beras, PHK karyawan PT IBU, PT JSR, dan PT SAKTI, juga informasi terkait obligasi dan sukuk. Sumber: IDX

- 18 Feb 2018: sahamnya naik sedikit dari titik terendah Rp450 (4/2/2018) menjadi Rp665

- 27 Maret 2018: Penurunan peringkat obligasi TPS Food I menjadi CCC (Pefindo)

- 28 Maret-2 April 2018: Fidelity Funds membeli saham AISA sebanyak 36.694.052 lembar, atau setara 7,83% kepemilikan modal perusahaan (sumber 1 dan 2, dilaporkan 9 April 2018) di harga rata-rata Rp643,68

- 2 April 2018: pengunduran diri direktur independen Jo Tjong Seng

- 4 April 2018 (sumber: IDX):

- Perubahan Jatuh Tempo Obligasi TPS Food I Tahun 2013 semula 5 April 2018 diperpanjang 12 bulan pada 5 April 2019; dan pembayaran bunga triwulanan diubah semesteran.

- Perubahan Jatuh Tempo Sukuk Ijarah TPS Food I Tahun 2013 semula 5 April 2018 diperpanjang 12 bulan pada 5 April 2019; dan pembayaran imbalan triwulanan diubah semesteran.

- 15 Mei 2018: RUPS dibatalkan

- 16 Mei 2018: publikasi Pemeringkatan Pefindo 16 Mei 2018 dengan catatan berikut:

- Likuiditas Perusahaan lemah, kas Perusahaan senilai Rp30 miliar sampai dengan Rp40 miliar per posisi pertengahan Mei 2018 dan ekspektasi akumulasi EBITDA berpotensi tidak cukup untuk membayar kupon senilai total Rp109,3 miliar pada bulan Juli 2018.

- Pasca restrukturisasi utang bulan Maret 2018, AISA sedang dalam proses untuk mengeksekusi penyelesaian divestasi beras dan refinancing utang sampai dengan batas waktu pada tanggal 5 April 2019.

- Per 9 Mei 2018 saya mendapat informasi dari broker tentang rencana divestasi usaha beras ini. Tapi saya tidak bisa mengkonfirmasinya di media lain. Dus, saya kira ini hanya rumor belaka. Broker juga memakai kata “rumor” (sic) dalam publikasinya. Ada tambahan informasi dengan menambahkan Fidelity dan KKR (pemegang saham minoritas) akan membeli divisi beras. Pembelian divisi beras oleh institusi asing saya rasa tak masuk akal karena sektor ini sangat rawan isu politik. Tak ada positifnya buat institusi-institusi itu. Saya kira ini rumor kasar.

- Broker mengupdate lagi per 17 Mei 2018, hal ini dikonfirmasi oleh pemeringkatan Pefindo ini. Isu rumor Fidelity jelas murahan karena mereka memang membeli saham perusahaan per laporan 9 April 2018. Tapi saya jelas ketinggalan berita!

- Per 6 Juni 2018 saham AISA ditutup di harga Rp462 saat Ada apa dengan AISA terbit ?

- Per 20 Juni 2018 saham AISA ditutup di harga Rp416 saat analisa AISA 21 Juni 2018 terbit ?

- Laporan keuangan terakhir AISA per Desember 2017 di IDX dipublikasikan pada 30 Juni 2018

- Analisa terakhir AISA di Bolasalju terbit 25 Juli 2018 ?

- Harga penutupan terakhir AISA di harga Rp168 per lembar saham. Saham AISA masih disuspend perdagangannya.

Pergantian Manajemen

- Dalam RUPST pada 27 Juli 2018 (hadir "manajemen lama" dan "manajemen baru"), diputuskan mayoritas pemegang saham menolak voting pelepasan tanggungjawab laporan keuangan tahunan tahun buku 2017 yang tidak disetujui oleh 60,49% peserta rapat. (unduh bukti iklan 2,7 MB).

- Dalam RUPST tersebut sempat terjadi kisruh walkout manajemen lama JM yang didokumentasikan Kontan ini, lihat Video 1 dan Video 2. Untuk agenda penunjukan direksi karena terjadi walkout maka tidak ada keputusan yang dihasilkan.

- Terjadi RUPSLB pada tanggal 22 Oktober 2018 (unduh di IDX), dengan agenda diinisiasi oleh Komisaris, dalam hal ini mewakili pemegang saham mayoritas dari Grup KKR (mungkin dikendalikan melalui badan usaha berdomisili di British Virgin Island) dan beberapa fund asing. Keputusan:

- Direksi lama sudah dihentikan berdasarkan RUPS 27 Juli 2018

- Mengangkat Direksi dan Komisaris baru

- Jaka Prasetya, mewakili KKR, sebagai Komisaris Utama baru

- Hengky Koestanto, sebagai Direksi Utama (menurut laporan Bisnis, masih sepupu Joko Mogoginta)

- Menyetujui upaya restrukturisasi

Ringkasan Laporan EY

Berikut adalah ringkasan hasil temuan EY (halaman 17) seperti yang diumumkan di bursa:

- Kami menemukan adanya pencatatan keuangan (dalam bentuk GL, rincian transaksi, dan data keuangan lainnya) yang berbeda (selanjutnya disebut dengan “Data Internal”) dengan pencatatan keuangan yang dipergunakan oleh auditor keuangan dalam melakukan audit laporan keuangan untuk tahun buku 2017. Kedua versi pencatatan keuangan tersebut memiliki klasifikasi dan nilai yang berbeda.

- Berdasarkan informasi dari Manajemen Baru, Manajemen sebelum RUPS LB 22 Oktober 2018 (Manajemen Lama) membuat pembukuan yang berbeda untuk tujuan eksternal, misalnya untuk kepentingan audit eksternal. Rincian mengenai proses pembukuan untuk tujuan eksternal tersebut dapat dilihat pada bab “Masalah terkait dengan Pembukuan” dalam Laporan ini.

- Berdasarkan pembandingan antara Data Internal dengan LK Tahun 2017 (Audited), dan didukung dengan analisis terhadap data dan dokumen pendukung yang tersedia, kami (EY) menemukan hal-hal sebagai berikut:

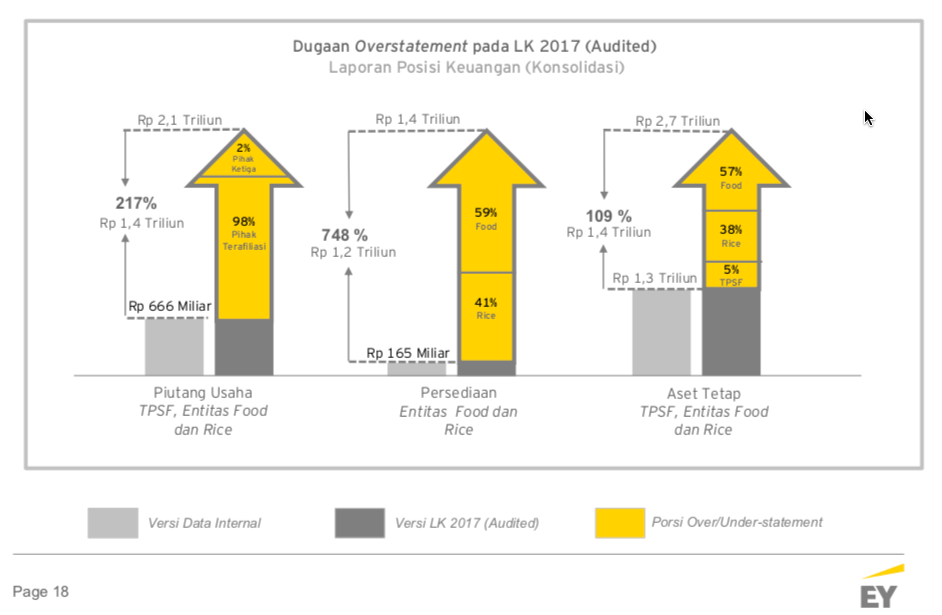

- Terdapat dugaan overstatement sebesar Rp 4 triliun pada akun piutang usaha, persediaan, dan aset tetap Grup TPSF dan sebesar Rp 662 miliar pada Penjualan serta Rp 329 miliar pada EBITDA Entitas Food.

- Terdapat dugaan aliran dana sebesar Rp 1,78 triliun dengan berbagai skema dari Grup TPSF kepada pihak-pihak yang diduga terafiliasi dengan Manajemen Lama (“Pihak Terafiliasi”), antara lain dengan menggunakan pencairan pinjaman Grup TPSF dari beberapa bank, pencairan deposito berjangka, transfer dana di rekening Bank, dan pembiayaan beban Pihak Terafiliasi oleh Grup TPSF.

- Terkait hubungan dan transaksi dengan Pihak Terafiliasi, tidak ditemukan adanya pengungkapan (disclosure) secara memadai kepada para pemangku kepentingan (stakeholders) yang relevan. Hal ini berpotensi melanggar Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. KEP-412/BL/2009 tentang Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu.

Rincian detailnya bisa dipelajari di dokumen.

Perlu diketahui, pihak EY adalah pelaksana investigasi yang disewa jasanya oleh Manajemen Baru AISA (hasil RUPS 22 Oktober 2018) untuk menilai perusahaan. Hal ini lumrah dilakukan korporasi modern karena Manajemen Baru tidak bisa membuat opini atas hasil Manajemen Lama. Untuk itulah jasa EY disewa dengan bukti surat perjanjian pada 19 Desember 2018. Telaah ini atas dokumen yang bisa diperoleh oleh EY sejak 20 Desember hingga 11 Maret 2019. Seperti diungkap dalam Pembatasan Umum (halaman 12), pekerjaan EY ini bukan audit dengan standar audit atau assurance, juga tidak membahas aspek perpajakan.

Kutipan dari Analisa Kami

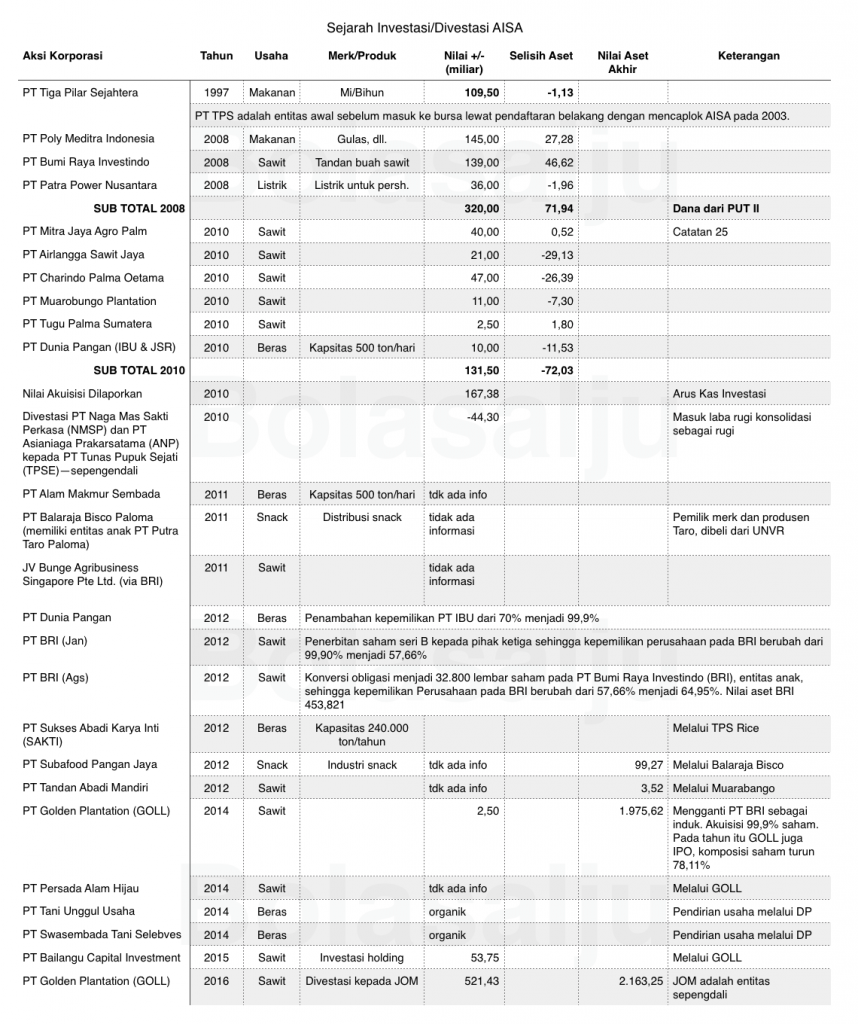

Ambil contoh pada 2014 perusahaan mengakuisisi PT Golden Plantation Tbk (GOLL) senilai Rp2,5 miliar. Setelah itu perusahaan mengalihkan PT Bumiraya Investindo (BRI) menjadi entitas anak dari GOLL. Bagian aset perusahaan atas aset BRI adalah sebesar Rp92,377 miliar, sementara itu pengalihan ditaksir sebesar Rp139 miliar. Pada tahun yang sama GOLL menjadi perusahaan terbuka (IPO), sehingga menghasilkan tambahan dana untuk AISA dari pelepasan sahamnya. Dari pelaksanaan IPO, GOLL memperoleh dana sebesar Rp73,994 miliar. Kemudian akhirnya pada akhir 2016 saat perusahaan melepas GOLL ke PT Jom Prawarsa Indonesia (entitas sepengendalian), nilai aset GOLL yang diakui perusahaan sebesar Rp528,6 miliar, dengan nilai pelepasan sebesar Rp521,42 miliar. Angka pertama yang kita pikirkan adalah selisih dari pelepasan dan nilai awal GOLL yang jauh. Hal yang rumit selanjutnya adalah pelepasan ke entitas berelasi menghasilkan laba akuntansi tapi nilai ekonomi yang dimanfaatkan oleh perusahaan tidak terasa karena sifat transaksi biasanya adalah non-kas. Kita bisa konfirmasi di pertumbuhan pada 2016, aset tumbuh 2,14%, liabilitas berkurang -2,04%, sementara ekuitas naik 7,50% atau Rp297,49 miliar dibanding periode sebelumnya. Padahal pada tahun itu arus kas bebas negatif sebesar Rp-694,54 miliar dan perusahaan harus mencari pendanaan tambahan sebesar Rp402,14 miliar.

Kemudian, karena PT JOM belum menyerahkan pembayaran, hal itu malah menambah keberuntungan AISA karena menghasilkan denda bunga (akuntansi) per akhir 2016 senilai Rp13,36 miliar, atau sebesar Rp40,08 miliar hingga akhir September 2017 (catatan 36 LK 2017-K3).

Sumber: analisa AISA 21 Juni 2018 ?

Kalau kita membaca alur keuangan semacam di atas, investor yang hati-hati bakal mengernyitkan dahi dan berusaha memahami kenapa semua itu terjadi? Untuk tujuan apa? Keuntungan apa yang ingin diharapkan perusahaan dengan transaksi-transaksi semacam itu? Apakah investor konservatif mendapat potensi yang bagus dari sifat transaksi semacam itu?

Sikap Kami atas AISA

Bolasalju tidak pernah menerbitkan ide beli, arahan, atau rekomendasi, bahkan tanda apa pun, untuk membeli AISA sejak 2011. Dasarnya hanya karena perusahaan ini sering terlambat mempublikasikan laporan keuangannya.

Saat saya berkenalan dengan AISA tahun 2011-2012 keterlambatan pun sering terjadi. Tengoklah pengumuman IDX pada 2012, AISA termasuk 52 perusahan yang terlambat menerbitkan laporan keuangannya. Pada 2018 AISA terlambat menerbitkan LK lebih dari 90 hari. Fatalnya keterlambatan penerbitan laporan keuangan sering kali tanpa pemberitahuan resmi. Keterlambatan yang sering terulang tentu “tanda” khusus atas apa yang tidak bisa kita baca secara terbuka. Saya rasa kita perlu hati-hati dengan emiten seperti itu.

Saya pribadi pernah berkenalan dengan saham AISA pada 2011. Siapa yang tidak tertarik industri ini dan merasa nilainya masih murah. Namun sejak 5 Agustus 2011 saya keluar dari AISA meski prospek usahanya terlihat sangat menarik, berikut kutipan dari catatan transaksi terkait, “Ada kecenderungan seringnya keterlambatan dalam melaporkan laporan keuangan, tanpa alasan yang jelas. Ini adalah salah satu alasan yang memperkuat saya untuk keluar dari investasi di AISA.” Sejak saat itu saya tidak pernah memperhatikan emiten ini dalam concern untuk memiliki usahanya.

Harus diakui, emiten ini sering masuk dalam saringan saham-saham yang ada diskon berdasarkan nilai bukunya.

Mungkin banyak investor (termasuk blogger value investor) yang memutuskan membeli saham AISA berdasarkan asumsi masih ada diskon besar atas nilai AISA yang cukup layak. Sangat lumrah. Saham AISA per pertengahan 2018 di kisaran Rp416. Sementara nilai ekuitas Rp1.049 per lembar saham, atau 0,39x nilai bukunya. Keputusan berdasarkan angka itu tentu tidak salah. Masalahnya, apakah angka-angka itu benar dan mendekati aman?

Di situlah faktor kehati-hatian akan bermanfaat.

Pelajaran Bagi Investor Publik

Tentu kita akan sulit mendapatkan kebenaran murni dari angka atau nilai sesungguhnya sebuah perusahaan. Seperti itulah situasi yang dihadapi investor sehari-hari.

Anda bisa pelajari bahwa pihak ketiga yang diberi akses pun, bahkan auditor, sering masih mengalami halangan untuk memberi telaah yang berkualitas. Pihak internal pun, menurut saya, masih punya selisih nilai ekuitas yang mereka anggap benar, karena data ini pun asumsi-asumsi yang dihasilkan oleh metode pengakuan yang disepakati baik dari akuntansi atau juga melalui aturan dan perpajakan.

Nilai murni yang sangat jelas kebenarannya hanyalah laporan pos setara kas yang bisa ditengok dari posisi rekening bank dan aset-aset likuid lainnya.

Katakanlah hasil investigasi EY seperti di atas mendekati kondisi yang kita harapkan riil. Kita beranggapan begitu karena melihat pihak EY meneliti langsung bukti keuangan dan laporan transaksi terkait. Menurut laporan EY katanya ada kelebihan pengakuan (overstatement) sebesar Rp4 triliun atas akun usaha, persediaan, dan aset tetap. Jika itu laporan EY itu benar, padahal menurut laporan keuangan AISA per tahun buku 2017 lalu total asetnya sebesar Rp8,7 triliun, jadi sisa asetnya adalah Rp3,7 triliun. Dengan ekuitas sebesar Rp3,4 triliun, berarti hampir seluruh harta yang bisa dianggap milik investor hanya tersisa Rp300-an miliar. Mendekati zonk, dong?

Masa Depan AISA

Investor publik tentu berharap kekisruhan atau polemik ini selesai. Harapan besar agar perusahaan bisa kembali beraktivitas dan berproduksi, karyawan-karyawannya bisa kembali kerja dengan tenang, dan perusahaan memberi manfaat bagi masyarakat dan pajak untuk negara.

Seperti diberitakan Bisnis Indonesia pada 1 April 2019 lalu, meski manajemen baru sudah bekerja, namun manajemen lama masih memiliki kendali atas anak usaha AISA. Apa yang bisa dibayangkan jika kedua pihak tidak bisa rekonsiliasi dan memperbaiki relasi? Mungkin perusahaan tidak bisa memproduksi secara lancar. Mungkin pelaporan keuangan periode berikutnya akan terhambat.

Di luar faktor manajemen, hal lain seperti kondisi keuangan yang sedang sulit tentu memerlukan penyelamatan. Bagaimana caranya? Mungkin bakal ada injeksi modal baru. Ada perpanjangan utang obligasi atau obligasi baru, jika masih ada obligor yang dipercaya. Dan masih banyak skenario lainnya.

Sikap Konservatif atau Kehati-hatian Itu Penting

Dari seluruh aspek ketidakpastian yang bisa kita anggap layak nilai, investor publik selayaknya mengambil posisi memberi batas pengaman yang cukup lebar agar investasi mereka aman dan tenang.

Pelajaran apa yang bisa diambil oleh investor publik? Sikap konservatisme atau kehati-hatian akan lebih menyelamatkan investor. Mungkin investor terlewat dengan periode kenaikan AISA dari 2012-2016, padahal kenaikannya luar biasa dari harga Rp500-an hingga Rp2.000. Tapi tidak masalah. Investor yang hati-hati justru selamat saat saham ini turun ke kisaran Rp1.000 hingga Rp500-an dan tidak tergoda untuk beli atau menerbitkan rekomendasi.

Masih ada ratusan emiten lain di BEI. Masih banyak peluang investasi. Investor konservatif lebih penting memilih investasi saat dirinya nyaman agar terhindar dari hal-hal yang tidak pasti. Investor konservatif akan selamat dan bisa mengambil keuntungan di posisi lainnya yang lebih aman.

Update 2020

- Laporan keuangan tahunan 2020 di IDX, silakan unduh di sini.

- Laporan keuangan tahunan 2019 di IDX, silakan unduh di sini.

- Laporan keuangan tahunan 2018 di situs FKS Food, silakan unduh di sini.

AISA yang sekarang berganti nama menjadi PT FKS Food Sejahtera melaporkan defisit ekuitas sebesar Rp-4,45 triliun pada akhir 2019 dan defisit ekuitas Rp-3,05 triliun pada akhir 2020. Pada 2018 ekuitas dilaporkan defisit sebesar Rp-5,58 triliun. Pada 2017 ekuitas dilaporkan defisit sebesar Rp-5,48 triliun. Angka terakhir ini berbeda dengan laporan keuangan tahunan 2018 dan 2017 yang melaporkan ekuitas bersih sebesar Rp3,40 triliun dan Rp3,34 triliun. Ada angka sebesar Rp8,98 triliun menguap dari pos ekuitas jika membandingkan laporan keuangan tahun 2018 koreksi dan 2018 lama. (Catatan: Selisih Rp7,85 triliun jika membandingkan angka 2019 baru dan angka 2018 lama.)

Diterbitkan: 11 Apr 2019—Diperbarui: 6 Dec 2023