Pada Jumat 27 Januari 2017 lalu Kontan mengulas tentang kisah sukses Lo Kheng Hong dalam investasinya di saham BUMI (PT Bumi Resources Tbk). Pak Lo dikenal sebagai investor nilai yang sering dianggap sebagai Warren Buffett-nya Indonesia. Salah satu yang dikenal luas mengempit saham BUMI ketika harganya terpuruk di kisaran Rp50/lembar saham adalah Pak Lo.

Pada perdagangan Jumat (27/1), harga saham BUMI ditutup di posisi Rp 505 per saham. Padahal, sejak Juli 2015 hingga Juni 2016, saham BUMI tiarap di harga Rp 50 per saham. Malah, di pasar negosiasi, saham bumi diperdagangkan dengan harga di bawah 50 perak.

Berikut kutipan dari Kontan:

Lo mengatakan, pemilihan suatu saham tidak hanya berdasarkan pada rasio harga saham terhadap laba bersih per saham (PER) maupun rasio harga saham terhadap nilai buku per saham (PBV).Investor nilai beraliran Graham murni memang sudah jarang. Peluang mendapat saham dengan PER dan PBV rendah juga makin jarang terjadi. Komentar Pak Lo ini menunjukkan hal itu.

Kalau dihitung berdasarkan harga batubara saat ini di kisaran US$ 80 per metrik ton, nilai cadangan batubara BUMI bisa sebesar US$ 240 miliar. Nah, jika kita menghitung secara konservatif dengan asumsi harga rata-rata batubara periode 2015-2016 di kisaran US$ 40 per metrik ton, nilai cadangan batubara BUMI masih sebesar US$ 120 miliar.Baik sekali Pak Lo mengajak diskusi dengan variabel konservatif, yaitu harga rata-rata batubara di kisaran US$ 40 per metrik ton. Hal ini akan menjaga asumsi valuasi nilai yang berlebihan.

Menurut Lo, harga pasar saham BUMI Rp 50 per saham jelas salah harga. Sebab, dengan jumlah saham beredar sebanyak 36,6 miliar, nilai perusahaan BUMI hanya sebesar Rp 1,83 triliun. Dengan asumsi kurs rupiah sebesar Rp 13.300 per dollar, nilai perusahaan BUMI saat harga sahamnya Rp 50 per saham adalah US$ 137 juta. "Padahal, cadangan batubara BUMI 3 miliar ton. Murah, kan?" kata Lo.Kemudian:

Lalu, berapa sebetulnya nilai perusahaan BUMI? Lo memberikan rumus harga wajar BUMI, yakni harga batubara dikurangi ongkos produksi lalu dikurangi lagi royalti ke pemerintah. Hasilnya perhitungan tersebut dikalikan dengan cadangan batubara yang BUMI miliki lalu dikurangi utang perusahaan. "Ini perhitungan fundamental," ujar Lo.Bagaimana dengan transaksi tukar guling utang menjadi saham yang meringankan beban keuangan BUMI itu? Saya kutip berita terkait dari Bareksa yang mengulas lebih jauh hitungan konversi ini:Berdasarkan keterangan manajemen BUMI, Lo bilang, nilai wajar BUMI adalah US$ 4,6 miliar. Karena itulah, harga saham BUMI Rp 50 per saham merupakan kesalahan pasar dalam menghargai nilai perusahaan BUMI. Makanya, “Sebagai seorang value investor, saya harus membelinya,” ujar Lo.

Adanya proses ini akan berakibat pada pengurangan persentase kepemilikan (dilusi) pemegang saham lama terhadap saham BUMI. Manajemen BUMI menyebut, dampak dilusi akan mencapai 44,3 persen.Jumlah saham beredar BUMI awalnya 36,6 miliar lembar. Bila terkena efek dilusi 44,3%, maka perkiraan jumlah saham beredar akhir BUMI sekitar 52,81 miliar lembar. Dengan nilai wajar menurut Pak Lo sebesar US$ 4,6 miliar dibagi 52,81 miliar lembar, artinya per lembar saham nilainya akhirnya adalah US$ 0,087. Dengan kurs Rp13.300 per dolar, maka nilai wajar saham BUMI setelah terdilusi 44,3% adalah senilai Rp1.158 per lembar saham.

Angka itu tadi adalah anggapan nilai wajar seluruh cadangan batubara yang sudah terekstrasi. Kuncinya adalah seluruh cadangan yang dimiliki BUMI. Per September 2016 produksi batubara BUMI adalah 64,6 juta ton, bila dengan asumsi cadangan batubara 3 miliar ton, katakanlah setiap tahun ekstrasi rata-rata adalah 100 juta ton, maka seluruh cadangan batubara akan habis dikuras dalam waktu 30 tahun. Itu asumsi matematis, dalam kenyataan cadangan batubara yang sukses diekstrasi bisa kurang atau lebih dari itu.

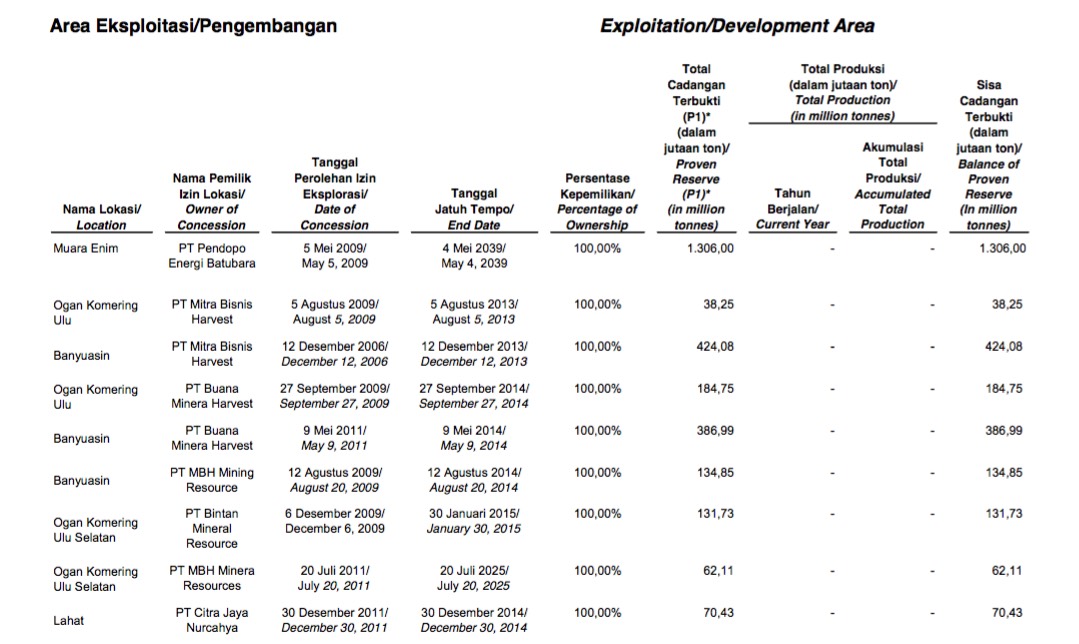

Namun saya harus mengkoreksi Pak Lo tentang angka cadangan cadangan batubara yang dimiliki BUMI. Total cadangannya sebenarnya 2,73 miliar ton. Tapi kalau disampaikan dalam pembicaraan langsung sebesar 3 miliar, yaitu pembulatan ke atas, bisa juga sih. Berikut kutipan dari Laporan Keuangan BUMI halaman 20 yang menyatakan hal ini:

[caption id=“attachment_6583” align=“alignnone” width=“648”] Cadangan mineral BUMI per akhir 2015. Klik untuk melihat versih besarnya.[/caption]

Cadangan mineral BUMI per akhir 2015. Klik untuk melihat versih besarnya.[/caption]

Dari asumsi nilai wajar tadi, kalau dianggap memiliki perusahaan dan memiliki cadangan mineral demikian besar, bisa dianggap valuasi nilai wajar ala Pak Lo benar. Mungkin begitu pula cara pandang kreditor BUMI sehingga bersedia menukar utangnya dengan saham. Tapi kita kita lihat dari tabel di atas, beberapa lokasi perijinannya hampir habis. Tambang Muara Enim, yang terbesar, akan habis dalam 22 tahun mendatang. Saya tak mengerti perijinan pertambangan, dan saya terlalu malas untuk melakukan riset, apakah bila habis otomatis langsung diperpanjang kepada pihak yang sama, ataukah harus diperebutkan dengan penambang lainnya melalui skema terbuka. Tapi saya kira pasti harus ada biaya tambahan untuk memperoleh konsesi itu.

Saya kira lebih bijak menguraikan hal-hal positif dan negatif dari keputusan investasi Pak Lo tadi.

Hal-hal positif:

- Kurs rupiah yang melemah hingga Rp13.000 per dolar AS, sehingga asumsi nilai ekspor batubara naik

- Terbantu naiknya harga batubara

- Terbantu oleh aturan bursa membatasi harga saham publik tidak bakal turun dari Rp50 per lembar. Seperti dijamin

pemerintahbursa ? - Terbantu dengan kesediaan kreditor BUMI menukar utang dengan saham, sehingga memperingan beban keuangan BUMI.

- Bila rupiah menguat, risikonya jumlah laba per rupiah makin kecil. Peluang mendapatkan keuntungan bisa tertunda

- Bila harga batubara stagnan atau turun, laba bisa makin turun. Akibatnya angka valuasi bisa makin kecil, jadi risiko mendapatkan keuntungan juga tertunda

- Ada kemungkinan aturan batas bawah harga saham Rp50 akan dihapus dalam waktu dekat, sehingga cara kerja investasi model seperti ini tidak bisa dipakai lagi

- Nilai wajar yang dihitung adalah nilai ekstrasi seluruh cadangan mineral BUMI, yang kira-kira akan habis dalam 30 tahun. Padahal perijinan eksploitasi yang dimiliki BUMI paling panjang 22 tahun lagi akan habis

- Bila kreditor BUMI tidak menukar utang dengan saham mungkin tidak akan terjadi titik balik

Selamat untuk Pak Lo atas angpaonya dari BUMI!

Diterbitkan: 2 Feb 2017—Diperbarui: 9 Feb 2022