Kita akan sering berjumpa istilah Arus Kas Bebas (terjemahan untuk istilah Free Cash Flow). Sangat penting memahami konsep ini sebab inilah ukuran yang dipakai oleh investor untuk mengukur kekuatan keuangan sebuah perusahaan guna menunjang pertumbuhannya.

Pengertian Arus Kas Bebas

Arti sederhana dan singkat Arus Kas Bebas adalah sisa perhitungan arus kas yang dihasilkan oleh suatu perusahaan di akhir suatu periode keuangan (kuartalan atau tahunan)—setelah membayar gaji, biaya produksi, tagihan, cicilan hutang berikut bunganya, pajak, dan juga belanja modal (capital expenditure) untuk pengembangan usaha. Sisa uang inilah yang disebut Arus Kas Bebas. Meski dinamankan bebas tapi manajemen tidak bisa sebebasnya menggunakan uang ini karena uang sisa inilah yang bisa digunakan untuk mengembangkan usaha, kalau tidak mengambil dana dari hutang dan sumber dana lainnya.

Rumus Arus Kas Bebas

Rumus singkat (dan yang paling mudah) untuk menghitung Arus Kas Bebas adalah berikut:Arus Kas Bebas = Arus Kas dari Operasi - Belanja ModalData yang diperlukan untuk menghitung arus kas bebas bisa didapat dari laporan keuangan perusahaan. Laporan yang diperlukan ada di laporan arus kas, biasanya di bagian terakhir setelah neraca, laba/rugi, dan laporan ekuitas. Dalam laporan arus kas ada tiga jenis arus, yaitu: dari/untuk operasi, dari/untuk investasi, dan dari/untuk pendanaan. Untuk menghitung arus kas bebas (free cash flow), arus kas dari operasi sudah jelas sumbernya. Untuk Belanja Modal, sumber utamanya adalah Arus Kas dari/untuk Investasi, dengan fokus pembelian/pembayaran/sewa aset tetap yang menunjang aktivitas produksi perusahaan. Kegiatan inilah yang biasnya disebut Belanja Modal atau capital expenditure (capex).

Ada beberapa perusahaan yang melaporkan pos capex dalam laporan keuangan di segmen terpisah. Tak usah bingung, investor konservatif cukup konsentrasi di laporan arus kas dari/untuk investasi khususnya hal-hal mengenai aset tetap tadi.

Mencari Arus Kas Bebas Perusahaan Terbuka

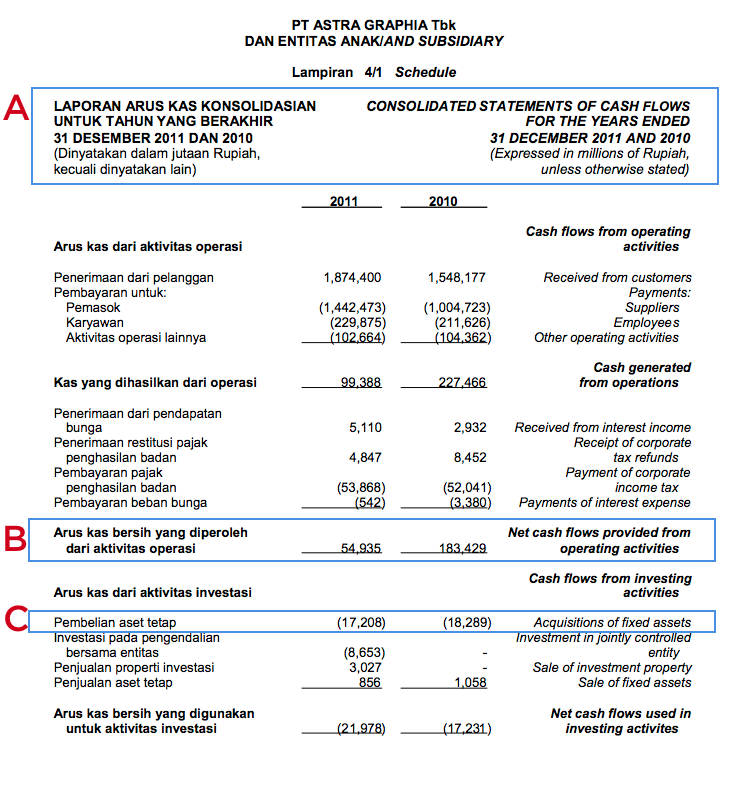

Untuk membuat hitungan Arus Kas Bebas, silakan buka Laporan Keuangan perusahaan di bagian Laporan Arus Kas. Untuk telaah nyata, kita gunakan Laporan Keuangan 2011 teraudit dari PT. Astra Graphia Tbk (ASGR), materi bisa diunduh di situs ASGR. (7.927 KB/7,9 MB)

Contoh laporan arus kas konsolidasian ASGR tahun 2011 sudah ada anotasi untuk pembahas free cash flow di bawah ini:

Buka Laporan Keuangan ASGR, carilah laporan Arus Kas khususnya Arus kas dari aktivitas operasi, lihat di halaman Lampiran 4/1 (Keterangan A), kemudian cari bagian Arus kas bersih yang diperoleh dari aktivitas operasi.

Untuk Belanja Modal, kita harus mencari data arus kas untuk investasi yang digunakan pada periode tersebut (lihat di halaman yang sama), pos belanja modal biasanya tercatat sebagai pembelian aset tetap/mesin, perawatan, upgrade, dll. Pengeluaran/pemasukan investasi untuk aset tetap yang tidak berpengaruh terhadap penambahan aset tetap tidak dianggap sebagai belanja modal.

Dari sana kita dapatkan angka-angka berikut (semua dalam jutaan):

- Keterangan B, Total Arus kas dari Operasi = Rp54.935

- Keterangan C, Total Belanja Modal, dari Pembelian Aset Tetap = Rp17.208

- Untuk sederhananya, kita abaikan pos investasi pada pengendalian entitas karena pos ini memerlukan penjelasan lebih lanjut apakah untuk investasi aset tetap atau bukan. Sementara itu pos lain jelas bukan investasi aset tetap.

Arus Kas Bebas = 54.935 - 17.208 = Rp37.727

Manfaat Analisa Free Cash Flow

Dengan mengetahui Arus Kas Bebas inilah kita akan bisa melihat proyeksi pertumbuhan/kesehatan suatu perusahaan. Katakanlah dalam lima tahun terakhir, kita bisa menyajikan Arus Kas Bebas ASGR sebagai berikut:| 2011 | 2010 | 2009 | 2008 | 2007 | |

|---|---|---|---|---|---|

| Arus Kas Operasi | 54.935 | 183.429 | 177.643 | 167.217 | 121.785 |

| Belanja Modal | (17.208) | (18.289) | (30.260) | (123.569) | (75.009) |

| Arus Kas Bebas | 37.727 | 165.140 | 147.383 | 43.648 | 46.776 |

Dengan mengetahui free cash flow, kita bisa menganalisa bagaimana sebuah perusahaan memanfaatkan kas uangnya. Kita cari adalah apa yang dilakukan perusahaan untuk memanfaatkan Arus Kas Bebasnya? Apakah membayar dividen? Membeli saham baru?

Arus Kas Bebas Negatif

Lalu bagaimana bila ada arus kas bebas yang negatif? Arus Kas Bebas negatif harus menjadi perhatian kita. Ini tandanya pendapatan perusahaan tidak mampu menunjang ekspansi atau pengembangan usaha.Karena negatif atau kekurangan dana, maka perusahaan perlu dana lain untuk menggantikannya. Dana lain ini mau tak mau adalah dari hutang, bisa dari bank atau obligasi (bila perusahaan mampu menerbitkannya). Segala bentuk hutang akan tercatat di laporan arus kas bagian pendanaan (financing) dalam bentuk aliran masuk (positif, bila negatif artinya pembayaran hutang).

Bila setahun atau dua tahun ada posisi negatif, mungkin perusahaan sedang melakukan ekspansi besar pada saat itu. Kita harus memerika rincian catatan kaki di laporan keuangan untuk memastikan kejelasan pengeluaran tersebut.

Penutup

Saya kira kita akan dapat banyak manfaat ketika menghitung Arus Kas Bebas perusahaan dalam investasi saya. Tak saya sangka ternyata ada beberapa emiten mempunyai posisi Arus Kas Bebas merah dalam 2-3 tahun. Saya harus lebih memperhatikan lagi investasi saya.Itulah sekilas tentang Arus Kas Bebas dan gunanya untuk mengecek kesehatan dan pertumbuhan perusahaan. Dalam tulisan berikutnya kita akan memanfaatkan Arus Kas Bebas untuk banyak hal lainnya, termasuk menghitung valuasi harga wajar perusahaan.

Baca juga panduan laporan keuangan berikut: Empat Jenis Laporan Keuangan dan Terbentuknya Laporan Keuangan untuk mempelajari jenis laporan keuangan dan bagaimana laporan keuangan terbentuk.

Referensi:

Diterbitkan: 23 Jul 2012—Diperbarui: 18 Feb 2022