Ini adalah lanjutan serial memahami Laporan keuangan dari tulisan sebelumnya Kenapa Harus Mempelajarinya. Lanjutan tulisan ini telah tersedia di (3) Terbentuknya Laporan Keuangan.

Laporan Keuangan dilaporkan oleh perusahaan publik sebanyak empat kali, dalam periode per tiga bulanan. Tiap laporan biasanya harus sudah bisa diumumkan pada hari terakhir bulan berikut per masing-masing periode tiga bulanan, misal laporan Maret harus sudah keluar akhir April, laporan Juni harus keluar Juli, dst. Pengecualian adalah laporan keuangan periode terakhir pada triwulan ke-4 yang juga dianggap sebagai laporan keuangan tahunan, karena laporan tahunan harus diaudit, maka penerbitannya agak lama dan biasanya maksimal tanggal 31 Maret setiap tahunnya. Kadangkala ada perusahaan yang agak terlambat menerbitkan laporannya. Kita perlu menaruh perhatian untuk kasus-kasus ini. Apa ada masalah dengan keuangan perusahaan sehingga proses pelaporan harus menunggu agak lama.

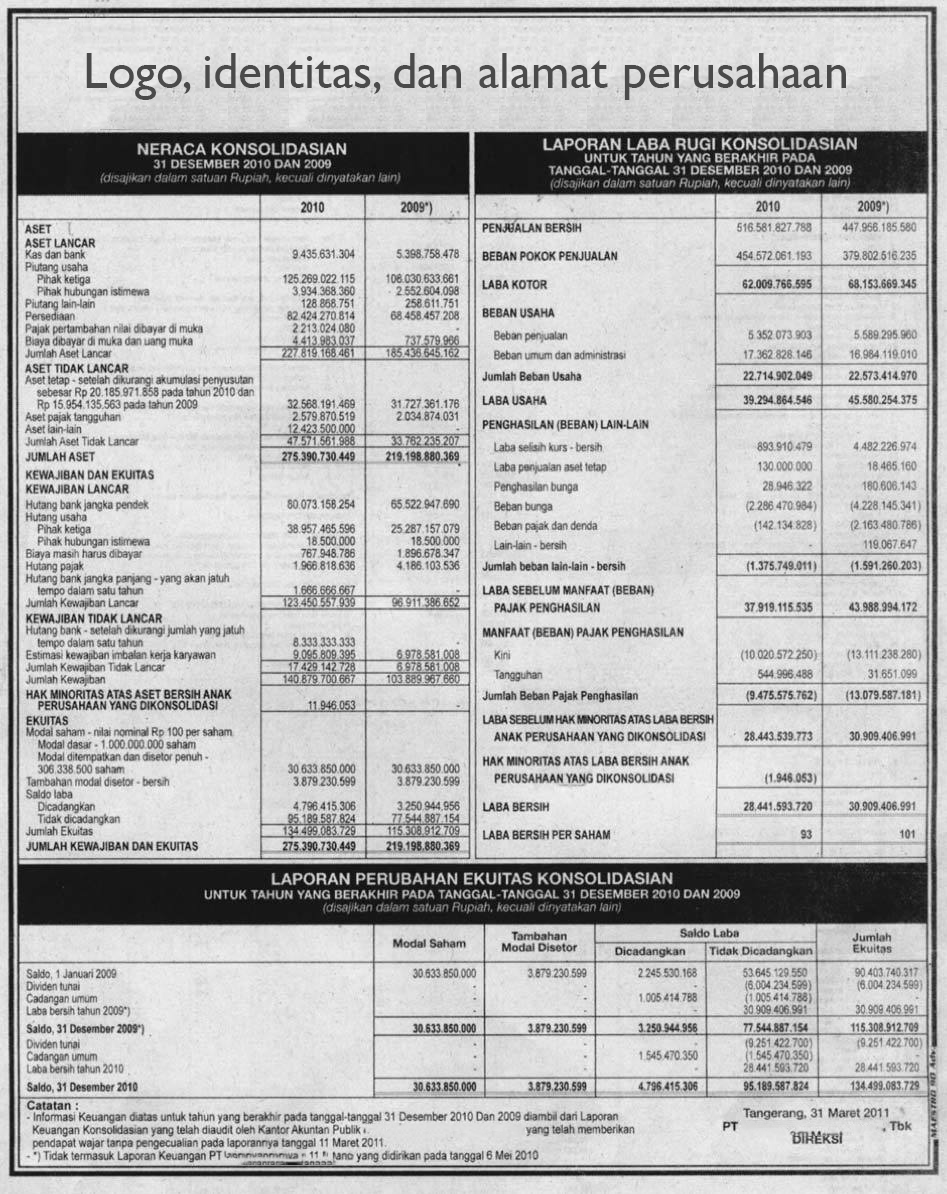

Kali ini kita mencoba untuk melihat lebih detil empat macam laporan keuangan yang biasanya dilaporkan perusahaan. Perusahaan publik juga punya kewajiban lain yaitu melaporkan laporan keuangan di dua media massa nasional. Contoh laporan tahunan di media bisa dilihat di bawah ini.

Di atas adalah contoh laporan keuangan tahunan perusahaan publik (teraudit, lihat Catatan paling bawah) yang dilaporkan di media massa.

Di Mana Mendapat Laporan Keuangan?

Ada beberapa cara untuk mendapatkan laporan keuangan:

- Dari media massa tempat dimuatnya laporan keuangan. Cara ini paling tidak efisien karena kita harus berlangganan atau beli media tersebut. Perusahaan terbuka biasanya memuat laporan keuangan di beberapa media bisnis atau koran terkemuka seperti Bisnis Indonesia, Kontan, Investor Daily, atau harian umum Kompas. Laporan keuangan yang dilaporkan juga kurang lengkap karena hanya menyajikan tiga laporan utama saja, tanpa laporan lain, dan juga tidak ada catatan keterangan yang lebih detil.

- Dari Situs perusahaan terkait. Tapi kadang perusahaan jarang memutakhirnya situs mereka.

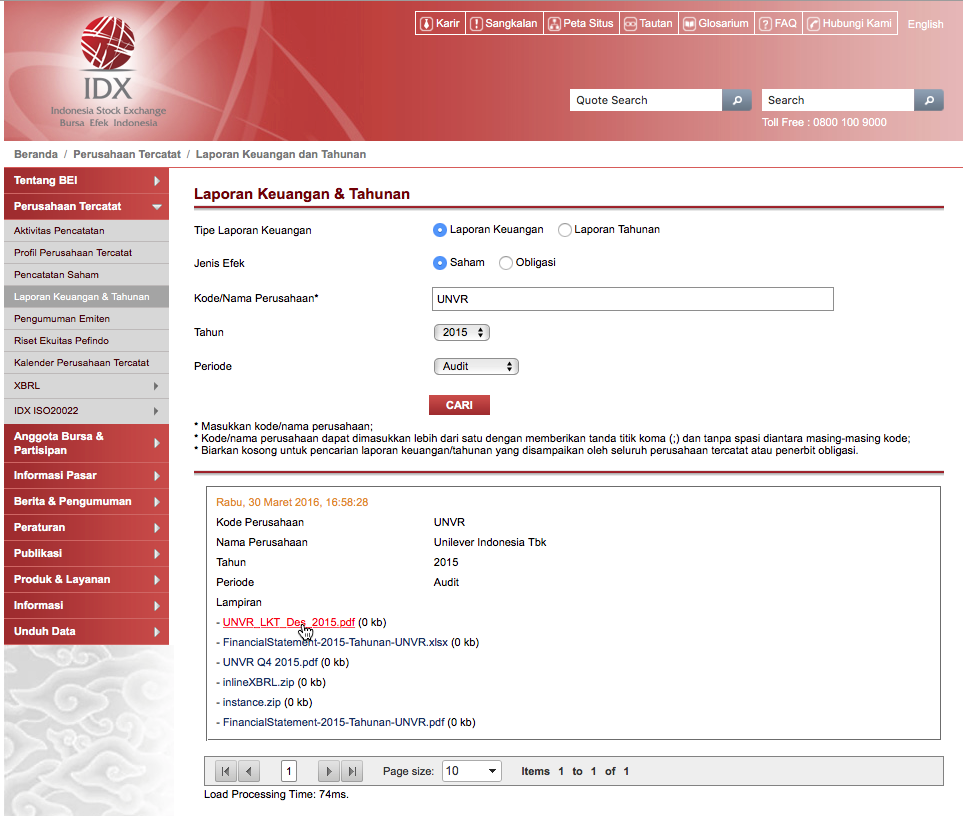

- Dari Situs IDX (Bursa Efek Indonesia, buka tautan ini). Nanti akan terbuka halaman situs seperti di bawah ini:

Setelah laman terbuka, ketik kode emiten yang terkait, untuk periode pilih Audit, pilih tahun yang Anda inginkan, dan untuk Tipe Laporan Keuangan silakan pilih Laporan Keuangan. Bila Anda ingin mengunduh Laporan Tahunan, silakan dipilih, materi ini kadang ada laporan keuangannya, kadang tidak. Kita perlu membaca Laporan Tahunan agar bisa mempelajari cerita perusahaan lebih lanjut.

Mengenali Elemen Laporan Keuangan

Dari laporan keuangan tahunan tadi, mari kita kenali empat macam laporan keuangannya. Daalam tulisan sebelumnya saya sudah menyebut ada empat macam laporan keuangan: A) laporan neraca, B) laba rugi, C) perubahan ekuitas pemegang saham, dan D) laporan arus kas. Untuk melihat masing-masing laporan dalam laporan keuangan, lihat ilustrasi blok di bawah:

Lho, katanya ada empat macam laporan? Kenapa cuma tiga? Apakah perusahaan lalai melaporkannya? Sebenarnya perusahaan tidak lalai. Saya tidak tahu apakah ada aturannya atau tidak, tapi laporan keuangan yang diumumkan di media menampilkan (minimal) tiga laporan pertama. Untuk laporan arus kas bisa dilihat di laporan keuangan versi lengkap yang bisa diunduh di situs IDX (lihat caranya di atas). Biasanya saya menggunakan laporan keuangan lengkap karena selain data arus kas, kita juga bisa melihat rincian masing-masing pos keuangan secara lebih detil.

Dari ketiga laporan keuangan utama ini saja orang lain bisa mendapat jawaban akan: di mana uang perusahaan, dari mana uang tersebut datang, dan kemana uang perusahaan beredar. Tapi untuk menjawab pertanyaan yang lebih lebih detil, misal, detil rincian pos kas itu ditempatkan di mana, atau misalnya untuk pos hutang itu didapat dari bank mana saja untuk keperluan apa dengan bunganya berapa, kapan berakhirnya, semua bisa dibaca dari rincian laporan keuangan versi lengkap yang bisa diperoleh di situs Bursa Efek Indonesia.

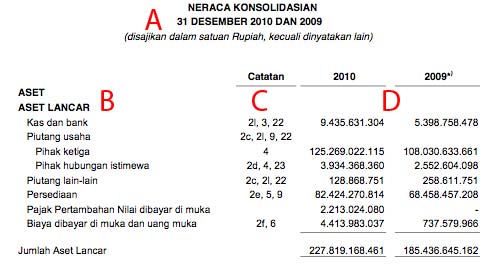

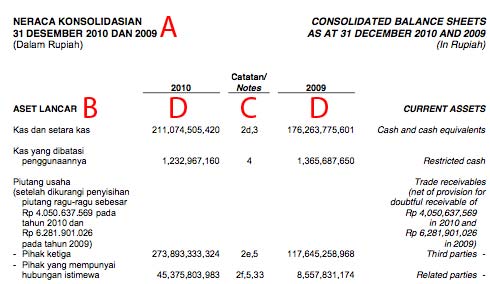

Ada beberapa macam metode pelaporan laporan keuangan: ada yang menyertakan bahasa Inggris, ada yang tidak, ada menyajikan tiga tahun buku, tapi biasanya minimal dua tahun buku. Berikut contoh pelaporan neraca (jenis laporan juga hampir sama) dalam dua versi berikut:

A. Keterangan laporan keuangan, hal penting yang perlu diperhatikan di bagian ini adalah keterangan nama laporan, periode pelaporan (tahun atau bulan), dan satuan pernyataan laporan. Dalam kedua laporan di atas kebetulan satuannya rupiah. Ada laporan lain yang karena perusahaannya lebih besar maka tak mungkin menggunakan satuan rupiah karena akan terlalu makan kolom penyajian, maka mereka biasanya menggunakan satuan milyar rupiah.

B. Keterangan pos keuangan, ini adalah rincian pos-pos keuangan dalam laporan keuangan. Dalam laporan neraca di atas ada yang menggambarkan posisi kas dan setara kas, piutang, dll. Dalam laporan rugi laba, ini bisa berupa laba kotor, laba bersih, dll.

C. Keterangan catatan, artinya cukup jelas. Dengan merujuk pada nomor-nomor inilah kita bisa menelusuri detil laporan per masing-masing pos. Letaknya sesuai nomor-nomor yang tertera di sana. Di laporan detil tersebut kita bisa mendapatkan deskripsi dan juga ada rincian masing-masing laporan, misal untuk kas, posisi di masing-masing rekening bank yang dimiliki perusahaan akan dilaporkan di sana.

D. Periode pelaporan, artinya cukup jelas. Bisa diperhatikan ada yang disajikan berdekatan, ada berjauhan antara 2010 dan 2009.

Setelah cukup jelas mari kita pelajari masing-masing jenis laporan keuangan tersebut.

Laporan Neraca

Seperti namanya, laporan neraca (balance sheet) berguna untuk menimbang posisi keuangan perusahaan. Ada sisi kiri untuk Aset dan sisi kanan untuk Kewajiban dan Ekuitas. Dalam istilah akuntansi kadang-kadang aset disebut sebagai Aktiva, sedang Kewajiban disebut sebagai Pasiva (atau liabilities). Perlu diperhatikan penggambaran kiri dan kanan hanya kiasan. Bisa saja laporan aset dilaporkan lebih dulu di posisi atas, setelah itu laporan kewajiban di bawahnya, seringnya kewajiban dilaporkan di halaman berikutnya. Tak usah pusing dengan istilah-istilah ini. Yang penting kita paham bahwa konsep dasarnya adalah adanya aset (harta yang dimiliki perusahaan) akan menyebabkan adanya kewajiban (harta yang dimiliki oleh pemodal dan orang lain).

Ada aturan akuntansi penting yaitu kedua sisi neraca harus bernilai sama. Maka disebut seimbang (balance). Aturan ini agar kita bisa mengecek di mana letak posisi harta perusahaan agar bisa dipantau kesehatan keuangannya. Dari neraca inilah orang lain dapat membaca di mana, kemana, dan kapan keuangan perusahaan berubah.

Aset adalah harta yang dimiliki perusahaan, yang terdiri dari: kas atau setara kas, benda tak bergerak (seperti tanah, gedung) dan juga barang bergerak seperti kendaraan, dan bahkan ada juga harta non fisik (seperti nilai yang dibayar untuk akuisisi anak perusahaan). Aset juga meliputi piutang perusahaan, pajak yang sudah dibayar di muka, serta biaya-biaya yang sudah dibayar di muka. Prinsipnya segala sesuatu yang berniai yang bisa diakui milik perusahaan itulah disebut aset. Kemudian kita bisa tanya, untuk memiliki aset-aset tersebut asal uangnya dari dari mana? Di situlah posisi kewajiban dan ekuitas menjawab pertanyaan ini.

Kewajiban dan Ekuitas menunjukkan asal muasal harta perusahaan. Posisi laporan inilah yang menjawab kepada pembaca laporan keuangan mana harta perusahaan yang merupakan hak orang lain (kewajiban/liabilitas) dan hak pemodal (ekuitas). Kewajiban terdiri dari: hutang perusahaan pada pihak lain, pajak yang belum dibayar, uang muka dari pihak lain, biaya sewa yang masih berjalan. Ekuitas menunjukkan hak pemegang saham perusahaan. Ekuitas terdiri dari dua komponen, yaitu: modal (saham, dan bila ada tambahan saham) serta saldo laba usaha (atau kerugian usaha, bila nilainya negatif). Bila perusahaan untung, saldo ekuitas akan makin bertambah. Bila perusahaan merugi, saldo ekuitas akan makin turun.

Laporan Laba Rugi

Seperti namanya, laporan ini mengungkap bagaimana kinerja perusahaan, apakah menghasilkan keuntungan atau kerugian. Di dalam laporan ini kita dapat melihat jumlah pendapatan bersih (net revenues/sales), serta biaya (beban) untuk mewujudkan penjualan tersebut baik berupa bahan baku dan biaya utama lainnya. Setelah dikurangi beban pokok inilah akhirnya kita bisa membaca yang namanya laba kotor (gross profit/income). Laba kotor artinya laba yang diperoleh dari hasil operasi penjualan sebelum dikurangi biaya-biaya lain yang tidak berhubungan dengan penjualan. Dari sana kita bisa tahu biaya administrasi untuk menjalankan perusahaan, biaya pemasaran, dll. Setelah dikurangi biaya rutin perusahaan inilah maka kita akan mendapatkan yang namanya laba usaha (operating income). Tapi nilai ini belum dipotong oleh pajak, biaya laba/rugi kurs dll. Setelah dikurangi biaya pajak dan kurs inilah maka kita akan mendapatkan nilai akhir yang bernama laba bersih (net income). Angka inilah yang merupakan keuntungan/kerugian perusahaan. Nilai akhir dari laba bersih ini yang kemudian bisa diatribusikan kepada pemegang saham. Dalam laporan ini biasanya kita juga bisa mendapatkan data laba bersih per saham. Seandainya ada perusahaan yang tidak mencantumkan angka ini, bisa kita hitung sendiri dengan cara membagi laba bersih dengan jumlah saham beredar.

Laporan Perubahan Ekuitas

Laporan ini akan mencatat perkembangan modal yang disetor oleh pemegang saham dalam suatu perusahaan. Inilah pos penting yang menunjukkan hak pemegang saham. Dari sinilah kita bisa belajar apakah uang kita berkembang atau malah merugi. Arti dan maksud pelaporan ini cukup jelas. Dalam laporan ini biasanya kita akan menjumpai: posisi saldo ekuitas awal tahun, jumlah saldo laba/rugi bersih, jumlah dana yang dicadangkan apakah untuk modal usaha atau lainnya, juga jumlah dana yang dibagikan sebagai dividen (sehingga mengurangi ekuitas).

Laporan Arus Kas

Inilah laporan penting lain yang berguna sebagai mekanisme kontrol apakah pelaporan laba/rugi atau neraca tadi benar. Seperti kita ketahui, kalau ada penjualan barang kepada perusahaan lain, biasanya perusahan tidak langsung menerima dana yang bisa dimasukkan kas, tetapi transaksi penjualan ini akan dimasukkan dalam posisi akuntansi. Inilah gunanya laporan arus kas, di sini kita bisa mengontrol apakah penjualan menghasilkan kas atau tidak. Dalam laporan arus ini ada tiga macam laporan utama berikut:

- Arus kas dalam aktivitas operasi, berupa penerimaan/pengeluaran uang yang didapat dari jual/beli barang atau jasa, juga pembayaran kas untuk pemasok, karyawan, dll.

- Arus kas dalam aktivitas investasi, berupa penerimaan/pengeluaran uang dari komponen yang dianggap sebagai unsur investasi. Unsur yang dianggap investasi biasanya kegiatan keuangan lain guna mendapatkan imbal balik baik langsung atau tidak langsung. Kegiatan investasi misalnya pembelian tanah, pembangunan pabrik, atau juga penyertaan modal di perusahaan lain.

- Arus kas dalam aktivitas pendanaan, berupa penerimaan/pengeluaran uang dari komponen yang dianggap sebagai pendanaan (financing). Suatu misal perusahaan bisa menjual barang kepada perusahaan lain, seluruh stok habis, tapi sayangnya pembayaran baru selesai tiga bulan berikutnya. Maka perusahaan melakukan operasi pendanaan (baca: hutang ke bank) untuk mendapatkan kas segar guna membiayai produksi dan menyediakan stok guna penjualan berikutnya. Seiring perusahaan mendapatkan pembayaran maka mereka bisa membayar kepada bank yang masuk dalam operasi investasi ini.

Laporan arus kas ini penting sekali agar kita bisa paham posisi keuangan dalam kondisi yang sebenarnya, yaitu perputaran uang yang sesungguhnya, bukan posisi keuangan dalam pos akuntansi.

Catatan

Perlu diingat, ada perbedaan praktik perusahaan, baik dalam pencatatan neraca, laba rugi, dan arus kas. Dalam suatu operasi yang sama misalnya bunga dari bank, ada yang mencatatkan hal ini sebagai investasi, ada perusahaan lain mencatatkannya sebagai operasi. Ada yang mencatatkan beban bunga sebelum laba kotor, ada yang mencatatkan sebelum laba bersih. Kita perlu paham adanya perbedaan ini. Tak perlu pusing, kita hanya perlu memahaminya agar kita bisa melihat posisi keuangan secara proporsional. Mempelajari laporan keuangan bukan ilmu eksakta, diperlukan seni dan kebiasaan sehingga lambat laun kita akan makin paham dan tak terasa seperti para musisi memahami notasi musik, kita juga akan bisa secara cepat mendengar nada perusahaan apakah merdu atau tidak dari membaca laporan keuangannya.

Dalam tulisan berikutnya kita akan mempelajari cara terbentuknya laporan keuangan secara lebih dalam.

Pemutakhiran 20/2/2012: Penjelasan bagian neraca telah diubah agar lebih jelas dan mudah dipahami.

Pemutakhiran 24/2/2012: Koreksi dalam atas kesalahan fatal dalam istilah yang ada di Neraca.

Pemutakhiran 30/9/2016: Penghilangan identitas perusahaan tanpa mengurangi subtansi materi. Materi awal pun tidak ada keterkaitan dengan portofolio penulis dan hanya bersifat contoh. Namun dengan identitas perusahaan tanpa nama, penulis berharap agar materi ini lebih netral.

Diterbitkan: 16 Feb 2012—Diperbarui: 18 Feb 2022